Da tempo le pensioni professionali sono sottoposte a forti pressioni: da un lato a causa dell’invecchiamento della popolazione e dall’altro per ragioni economiche, in particolare la volatilità dei mercati.

La riforma colma le lacune nella previdenza professionale per le persone che lavorano a tempo parziale e per le persone a basso reddito

La riforma AVS21, adottata in maniera restrittiva dal popolo svizzero il 25 settembre 2022, è stata un primo passo verso il risanamento dei fondi pensione. Il Parlamento a Berna, dopo diverse fasi di deliberazioni ampiamente controverse, ha votato per un compromesso puramente svizzero: Riforma LPP21. Avendo giudicato il progetto penalizzante per le rendite dei futuri pensionati e delle donne, il sindacato svizzero ha lanciato un referendum e ha raccolto 141.726 firme, motivo per cui il popolo svizzero voterà su questa riforma il 22 settembre 2024.

Anche le donne al centro della riforma

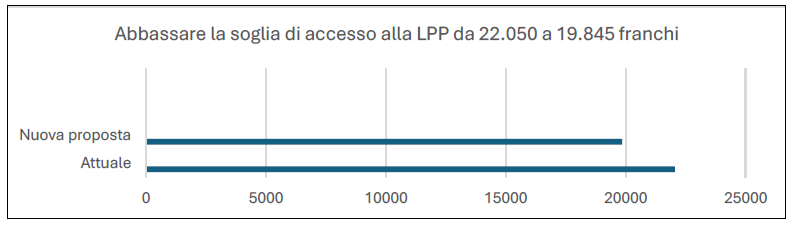

Con questa riforma, verranno migliorati i benefici per i redditi bassi, per le persone che lavorano a tempo parziale e per coloro che svolgono più lavori. I referendari affermano che la riforma costringerebbe gli assicurati a pagare di più a favore delle rendite basse. Tuttavia, uno studio pubblicato dall’istituto BSS per conto dell’organizzazione femminile Alliance F (che sostiene anche la riforma) rivela che 359.000 persone, tra cui 275.000 donne, riceveranno una pensione più alta se la revisione verrà accettata. Inoltre, abbassando la soglia di accesso alla LPP da 22.050 a 19.845 franchi e modificando la trattenuta di coordinamento al 20% del salario AVS invece dell’importo fisso di 25.725 franchi, verranno nuovamente assicurati circa 100.000 rendite. Questo cambiamento non è banale poiché il tasso di povertà al momento del pensionamento scende dal 13,6% allo 0,7% se la persona riceve prestazioni del secondo pilastro.

Migliore occupabilità per gli over 50

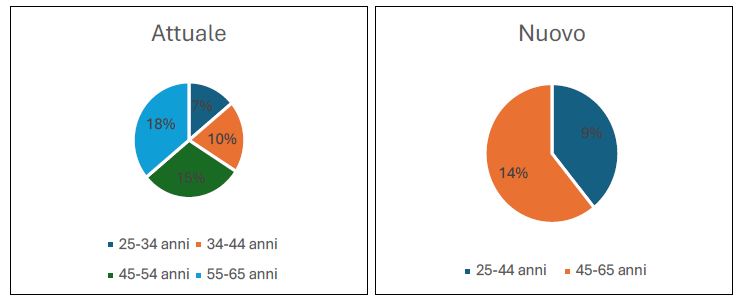

La riforma mira anche a rafforzare la posizione degli over 50 nel mercato del lavoro. Attualmente, i contributi LPP aumentano notevolmente con l’età, rendendo i dipendenti over 50 più “costosi” per i datori di lavoro. La nuova legge prevede quindi di ridurre i contributi dei lavoratori più anziani abbassando l’aliquota contributiva dal 18% al 14% per la fascia di età 45-65 anni. Per le generazioni di transizione è prevista una compensazione al fine di mantenere le rendite al livello attuale nonostante un’aliquota di conversione ridotta.

Una grande alleanza d’intenti a favore del SÌ

Molte organizzazioni mantello e associazioni economiche come l’Unione svizzera dei datori di lavoro, l’Associazione svizzera degli assicuratori e l’USAM sostengono la riforma. Da notare che anche Alliance F, un’associazione che rappresen- ta la voce delle donne nella politica svizzera, si è espressa a favore di questo progetto.

Sul piano politico sostengono la riforma anche il Centro, l’Udc, il PLR e i Verdi liberali (https://si-lpp.ch/).

La Cc-Ti si unisce all’alleanza e difenderà la proposta federale al 22 settembre.

La più grande potenza economica del mondo, il terzo Paese per estensione e per popolazione, un crescente protezionismo che contrasta con l’aumento delle importazioni e degli investimenti diretti dall’estero: così si presentano in sintesi gli Stati Uniti, secondo partner commerciale più importante della Svizzera dopo la Germania e principale destinazione delle esportazioni e degli investimenti diretti svizzeri. Una Nazione a cui guardano con interesse anche le aziende ticinesi.

Negli ultimi 20 anni, il commercio tra Svizzera e Stati Uniti si è sviluppato in modo estremamente dinamico e le esportazioni sono più che triplicate, passando da 14 a quasi 49 miliardi di franchi del 2023. Per le aziende ticinesi, con quasi 693 milioni di franchi di export, gli USA costituiscono oggi il terzo mercato di sbocco, dopo l’Italia e la Germania. Statistiche alla mano, il “Made in Switzerland” è molto apprezzato, in particolare per quanto riguarda i prodotti chimico-farmaceutici, che rappresentano quasi il 50% dell’export elvetico nel Paese, gli strumenti di precisione, le macchine e l’elettronica.

I prodotti svizzeri sono presenti in tutti i settori, ma molto spesso il pubblico non lo sa: in ogni Starbucks del mondo, ad esempio, il caffè è preparato con macchine prodotte dalla lucernese Thermoplan AG; il rover Perseverance della NASA su Marte è invece azionato da motori elettrici realizzati dall’obvaldese Maxon Motor AG. Anche un pezzo di Ticino è sbarcato su Marte: parti della sonda InSight, che nel 2019 aveva perforato il suolo marziano, sono infatti state prodotte dalla Faulhaber Minimotor SA di Molinazzo di Monteggio. Infine, è grazie ai sistemi di monitoraggio e di prevenzione dei guasti della scale-up DAC System SA di Manno che viene garantito il buon funzionamento, tra le altre, dell’antenna per le telecomunicazioni posta sulla Freedom Tower di New York.

L’interesse delle aziende svizzere nei confronti dello Stato nordamericano si riflette anche negli investimenti: con una quota di circa il 20% di tutti gli investimenti svizzeri all’estero (IDE), gli Stati Uniti sono di gran lunga la principale destinazione degli IDE svizzeri e la Svizzera è il settimo investitore straniero nel Paese, in particolare per quanto riguarda la ricerca e lo sviluppo, ambiti in cui entrambe le Nazioni eccellono.

Gli Stati Uniti dispongono di un grande mercato interno, sempre aperto a nuovi prodotti e servizi. Per le aziende che vogliono espandere il loro business nell’intero Nordamerica, grazie all’accordo di libero scambio USMCA, essi fungono anche da porta d’accesso privilegiato ai mercati di Canada e Messico. L’entrata non è però esente da ostacoli. L’attuale politica industriale, con l’aumento dei sussidi e del protezionismo, di certo non aiuta i nostri esportatori. Inoltre, il Paese non è costituito da un unico grande mercato omogeneo, bensì da un mosaico di mercati locali più piccoli: comprendere e adattarsi alle sfumature culturali e alle preferenze dei consumatori è già di per sé una grande sfida. Anche le distanze e la logistica non vanno sottovalutate, così come non bisogna dimenticare che nel Paese vige una forte tutela legale e della proprietà intellettuale. Nel primo caso poi, l’ambiente normativo è complesso e diversificato, ne è un esempio la responsabilità per danno da prodotto, regolata prevalentemente da leggi statali. Infine, il mercato è tanto ampio quanto intensa è la concorrenza: se in patria o in Europa, le nostre aziende sono leader di settore, per loro entrare nel mercato americano significa competere con imprese con marchi già affermati, che beneficiano di un forte riconoscimento e di una fedeltà consolidata da parte del pubblico locale e ciò implica saper differenziare il prodotto, identificare il giusto canale di vendita e costruire un posizionamento efficace.

In sintesi, gli Stati Uniti non sono (più) la terra promessa, ma rappresentano terreno fertile per le aziende consapevoli delle sfide poste da questo mercato e pronte a pianificare un’adeguata strategia di ingresso e sviluppo. Per fornire ai propri associati informazioni, strumenti e contatti utili a prendere decisioni informate e consapevoli, la Camera di commercio e dell’industria del Cantone Ticino terrà un “Evento Paese” il 24 settembre a Villa Sassa a Lugano, in collaborazione con Allianz Trade, Cippà Trasporti SA, M. Zardi & Co. SA e Switzerland Global Enterprise e con gli interventi di Develed Sagl e DAC System SA.

Ad aprire l’evento sarà Monica Zurfluh, Responsabile Commercio internazionale alla Cc-Ti. Sulle opportunità offerte dal mercato e le diverse opzioni di entrata si esprimerà Annina Bosshard, Consultant USA & Canada di Switzerland Global Enterprise, a cui farà seguito Valerio Di Vinci, New Business Underwriter di Allianz Trade Switzerland, che metterà in evidenza i rischi associati al mercato. La parola passerà poi a Gaetano Loprieno, Consulente logistico di Cippà Trasporti SA, che si focalizzerà sulle sfide poste dalla logistica e dai trasporti. L’esperto in materia brevettuale Paolo Gerli, dello studio M. Zardi & Co., approfondirà invece il tema della tutela della proprietà intellettuale. Seguiranno, in forma di testimonianza, gli interventi di Giuseppe Maffei, fondatore di Develed Sagl, che si soffermerà sull’importanza di conoscere ed integrare gli aspetti socioculturali nell’approccio al mercato, e di Pietro Casati, CEO di DAC System SA, che illustrerà come la sua scale-up è riuscita ad entrare nel mercato e ad installare i suoi sistemi di monitoraggio e prevenzione dei guasti di grandi antenne radiotelevisive.

https://www.cc-ti.ch/site/wp-content/uploads/2024/08/ART24-Stati-Uniti.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2024-08-27 08:00:002024-10-07 07:58:03Stati Uniti: è terra promessa?

I nostri Percorsi Formativi di Gestione Aziendale possono avvalersi, oggi, di un nuovo corso dedicato all’export

Abbiamo previsto una presentazione il 5 settembre 2024 alle ore 17.30 presso le sale Cc-Ti al 6° piano.

Vi preghiamo di comunicarci la vostra eventuale partecipazione: Roberto Klaus (Direttore SSIB Ticino) klaus@cc-ti.ch / 079 277 77 76.

Le materie:

Area 1: Commercio estero e dogane – Principi del diritto doganale – Controllo dell’esportazione e sanzioni – Merce di origine preferenziale e non preferenziale – Elaborazione degli ordini

Area 2: Commercio estero e gestione aziendale – Trasporto e logistica internazionale – Gestione del progetto – L’importanza del marketing e delle sue attività organizzazione strutturale e dei processi dell’azienda

Area 3: Finanze e aspetti contabili – Gestione del rischio – Assicurazioni – Calcolo dei costi – Imposta sul fatturato in Svizzera – IVA imposta sulla cifra d’affari – Finanziamento delle esportazioni

Area 4: Diritto internazionale – Diritto internazionale – Gestione dei dati e archiviazione – Diritto della proprietà intellettuale – Conformità dei prodotti

EY ha riunito tutto quello che c’è da sapere in merito all’imposta sul valore aggiunto (IVA), all’imposta sui beni e servizi (GST) e all’imposta sulle vendite in numerosi Paesi.

La Guida di EY “Worldwide VAT, GST and Sales Tax Guide 2024”, aggiornata al 1° gennaio e pubblicata a marzo 2024 copre un’ampia gamma di argomenti relativi alle imposte sui consumi in 150 giurisdizioni, tra cui informazioni sull’ambito di applicazione dell’imposta in ciascun Paese, sui soggetti passivi, sulle aliquote, sul momento della fornitura, sul recupero dell’imposta pagata a monte da soggetti passivi e imprese non stabilite nel mercato di riferimento, sulla fatturazione, sui resi e i pagamenti e sulle penali. A seguito delle numerose novità in ambito legislativo e del loro impatto sulle aziende, vi è anche una sezione dedicata alla fatturazione elettronica.

La guida può essere scaricata in formato PDF (14 MB) qui.

https://www.cc-ti.ch/site/wp-content/uploads/2024/07/ART24-IVA-nel-mondo.jpg8531279Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2024-08-17 16:28:142024-08-17 16:28:16Guida all’IVA e ad altre imposte nel mondo

Ad inizio agosto è entrato in vigore il nuovo accordo tra Svizzera e Indonesia in materia di protezione degli investimenti. Esso sostituisce l’accordo scaduto nel 2016, conciliando altresì la protezione degli investimenti con lo sviluppo sostenibile.

Il nuovo accordo bilaterale di protezione degli investimenti tra la Svizzera e l’Indonesia è entrato in vigore il 1° agosto 2024, lo ha annunciato la Segreteria di Stato dell’economia (SECO) in un comunicato stampa. L’accordo colma il vuoto giuridico creatosi dal 2016, alla scadenza del precedente accordo.

L’Accordo garantisce agli investimenti svizzeri in Indonesia – e viceversa agli investimenti indonesiani in Svizzera – una protezione dai rischi politici. Concretamente, protegge da discriminazioni statali e da espropriazioni illegali e garantisce il libero trasferimento dei pagamenti connessi agli investimenti.

L’Accordo con l’Indonesia è il primo accordo di promozione e protezione reciproca degli investimenti (APPI) fondato su un nuovo approccio negoziale: rispetto ai precedenti accordi contiene infatti disposizioni aggiuntive per limitare la discrezionalità dei tribunali arbitrali in caso di controversie. Inoltre, per conciliare gli obiettivi di protezione degli investimenti con quelli dello sviluppo sostenibile sono state integrate disposizioni sulla responsabilità sociale delle imprese e la lotta alla corruzione.

Secondo quanto riportato dalla SECO, l’Indonesia è una delle più importanti destinazioni degli investimenti diretti svizzeri in Asia e alla fine del 2022 il volume totale degli investimenti diretti svizzeri nel Paese ammontava a oltre 1,8 miliardi di franchi.

La Svizzera vanta una rete di più di 110 accordi bilaterali di protezione degli investimenti e, con un volume di oltre 1’318 miliardi di franchi di investimenti diretti all’estero, figura fra i dieci maggiori esportatori di capitali al mondo.

https://www.cc-ti.ch/site/wp-content/uploads/2024/08/ART24-Indonesia-accordo-protezione-investimenti.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2024-08-08 08:00:002024-08-07 10:39:54Svizzera-Indonesia: in vigore l’accordo per la protezione degli investimenti

Le strade… crocevia di disquisizioni infinite del mondo moderno, sono ormai costantemente oggetto di diatribe, non solo a causa dei quotidiani bollettini sul traffico, ma anche e soprattutto quando si tratta di decidere interventi infrastrutturali per adeguamenti di capacità.

Purtroppo, nella discussione politica molti sono ancora ostaggi di una contrapposizione ideologica fra trasporto privato e pubblico, come se si trattasse di due entità nettamente separate e non parte dello stesso sistema. L’economia ha sempre sottolineato la necessità di considerare i vari vettori di trasporto come complementari (strada, ferrovia e pure aereo). Unitamente alla rete ferroviaria, quella stradale nazionale è essenziale per il buon funzionamento del nostro Paese. La mobilità individuale e collettiva, così come quella logistica della consegna delle merci, è possibile solo con infrastrutture ferroviarie e stradali dinamiche ed efficienti.

Un territorio che vuole essere forte economicamente deve poter contare su mezzi di trasporto diversificati e integrati. Non ci sono alternative e le scelte unilaterali hanno poco senso. Pensiamo allo scenario auspicato da taluni “esperti” durante la campagna di votazione per la realizzazione del secondo tubo autostradale del San Gottardo: chiusura del traffico stradale e tutto il peso sulla ferrovia, persone e merci. Questo non tenendo conto dell’ovvia limitata disponibilità di tracce ferroviarie, considerata come un dettaglio, facilmente risolvibile. L’incidente che ha bloccato la galleria di base per oltre un anno dall’agosto 2023 al prossimo mese di settembre è la risposta più eloquente a questi tipi di approcci settari.

Il prossimo 24 novembre 2024 sarà un ulteriore banco di prova per un approccio “integrato” (strada e ferrovia), visto che saremo chiamati alle urne per votare sulla Fase di potenziamento delle strade nazionali 2023, oggetto di referendum. La proposta comprende sei progetti in diverse regioni della Svizzera (non in Ticino), volti a eliminare e/o ridurre i “colli di bottiglia”, migliorando il flusso del traffico sulle nostre strade nazionali. Un potenziamento più che necessario, considerata la crescita economica, l’aumento della popolazione e il conseguente incremento dei veicoli stradali a motore in Svizzera che nel 2023 erano quasi 6,5 milioni (di cui ¾ automobili, ca. 4,8 milioni di immatricolazioni), a fronte dei circa 5,7 milioni del 2013 (nel 1950 erano 147’000…). Centrale resta una visione complessiva e integrata della mobilità per rendere più scorrevole il traffico sia per i mezzi pubblici che per il trasporto privato, facilitando notevolmente gli spostamenti sul nostro territorio ed evitando di sostare ore fermi nel traffico congestionato. Le soluzioni alternative proposte fino a oggi, come gli impianti di limitazione dinamica della velocità o le corsie dinamiche, non sono più sufficienti in molti tratti autostradali per gestire il traffico attuale e per affrontare la crescita di quello futuro. Anche se la crescita dovesse rallentare, ipotesi poco plausibile, si può legittimamente ritenere che non vi saranno diminuzioni significative rispetto allo stato attuale delle cose. I potenziamenti mirati proposti per risolvere le criticità più gravi sono pertanto assolutamente sensati e necessari. Questa tendenza all’aumento del traffico privato si verifica malgrado l’inalterata e, anzi, crescente passione della popolazione svizzera per il trasporto pubblico, con cifre record per il numero di chilometri percorsi dalle persone, come attestato dall’Associazione svizzera per il trasporto pubblico (www.voev.ch). Certo, il trasferimento delle merci su rotaia ha ancora un potenziale di crescita, ma è illusorio pensare di risolvere tutti i problemi del traffico puntando solo su questo elemento. Per quanto riguarda il Ticino, ci sono comunque buone notizie per il trasporto pubblico: i dati confermano che i passeggeri continuano ad aumentare. Il potenziamento dell’offerta di tre anni fa sta dando i suoi frutti, con un 2023 da record e anche il 2024 si preannuncia in crescita. In ottica dei finanziamenti futuri a livello cantonale, a fine maggio è stata presentata la richiesta di stanziamento di un credito quadro per il finanziamento delle prestazioni di trasporto pubblico per il quadriennio 2025-2028, pari a 462,1 milioni di franchi, di cui 358,3 milioni a carico del Cantone e 103,8 milioni a carico dei Comuni.

Anche molte aziende si sono da tempo attivate con misure puntuali messe in campo per cercare di contenere il traffico nell’ottica di una mobilità sostenibile, attraverso iniziative come il car pooling, il car sharing, sconti per collaboratori per l’abbonamento arcobaleno o navette aziendali.

L’automobile si conferma comunque ancora il mezzo preferito dagli svizzeri per gli spostamenti quotidiani. La complementarità menzionata in precedenza permette di ponderare quale sia il mezzo di trasporto più idoneo per una determinata tratta e, spesso, l’automobile gioca ancora un ruolo cruciale. Fare in modo che il traffico scorra senza intoppi sulle autostrade significa quindi anche alleggerire le città e i comuni, verso i quali spesso si riversano i flussi rallentati sulla rete nazionale. Le code interminabili si ripercuotono infatti direttamente sulla viabilità delle strade cantonali, mettendo in difficoltà regioni intere. I dati pubblicati a metà giugno da USTRA sono chiari: con un aumento del 22,4% rispetto all’anno precedente, gli incolonnamenti in Svizzera hanno raggiunto un valore record nel 2023, totalizzando 48’807 ore, di cui l’86,7% imputabile a problemi di congestione della rete. Numeri che confermano la necessità di un aumento della capacità della rete autostradale.

Il Ticino non è direttamente toccato dalla votazione del 24 novembre 2024, ma è importante comunque sostenere progetti infrastrutturali che ci concernono anche solo in maniera indiretta, perché è un atto di solidarietà con le altre regioni svizzere e di coerenza nell’ambito della politica dei trasporti auspicata. Del resto, l’importanza per i ticinesi del trasporto privato è dimostrata non solo dall’elevato numero di veicoli immatricolati (324’508 nel 2022), ma anche dall’età media delle automobili, che in Ticino è di 8,9 anni a fronte dei 10 anni della media nazionale. Un parco veicoli meno “vecchio” di quello degli altri cantoni, non male per una regione considerata povera…

La nostra società sta vivendo una fase di cambiamenti epocali. L’innovazione tecnologica avanza a un ritmo vertiginoso, trasformando il panorama lavorativo: vecchi mestieri scompaiono, mentre nuove competenze emergono. Questo progresso tecnologico non solo rivoluziona l’economia, ma ridisegna profondamente il tessuto sociale, creando opportunità inedite ma anche nuove sfide.

Di fronte a queste trasformazioni, diventa ad esempio imprescindibile ripensare il nostro sistema formativo e colmare la mancanza di manodopera qualificata in molti settori, specialmente in vista dell’imminente pensionamento della generazione dei baby boomer. La necessità di formazione continua e aggiornamento diventa essenziale per restare al passo con i tempi, mantenere la competitività in un contesto internazionale sempre più agguerrito e severo e quindi poter garantire che si possano creare posti di lavoro a beneficio di tutta la collettività.

Il ruolo delle aziende

Ma oggi il ruolo atavico delle aziende, cioè, detto in maniera diretta, ottenere profitto per poter investire e creare posti di lavoro in un’ottica “win-win” per tutti non è più considerato sufficiente.

Dalle aziende si esige un ruolo differenziato, più ampio, che favorisca anche fattori ambientali e sociali, oltre che economici. Elementi richiesti dal mercato, dalle filiere stesse, da chi valuta la propria collocazione lavorativa e dalla politica.

Connotazioni all’apparenza più complesse, ma che in realtà spesso le aziende possiedono e perseguono già, anche inconsapevolmente, nel proprio percorso etico sotto il capitolo della “Responsabilità sociale delle aziende” (o anche CSR secondo la denominazione inglese), concetto tutt’altro che nuovo o vacuo per gli imprenditori.

Nel contesto della CSR, che qualcuno a torto considera come mera operazione di marketing emergono, in realtà da tempo, molteplici comportamenti “virtuosi” (termine abusato e che non utilizziamo con piacere, ma che rende l’idea…), che dimostrano inequivocabilmente il già fattivo impegno dell’economia per la società, ben più ampio di quello tradizionale citato all’inizio del capitolo. Un’evoluzione sostanziale, purtroppo ancora troppo poco percepita nel sentire comune, come ha dimostrato la recente votazione cantonale sulla riforma fiscale. Occasione per gli oppositori alla riforma, dati i carenti argomenti, di rispolverare un noto slogan, secondo cui le aziende “rubano”. Senza distinzioni, verità assoluta tipica del pensiero unico di stampo totalitario.

Frutto d’ignoranza (nel senso etimologico del termine, cioè di mancanza di conoscenza della realtà) e/o di malafede. La campagna di votazione spiega molto ma non può giustificare tutto e le menzogne, gli attacchi personali e gli insulti si sono qualificati da soli. È di fondamentale importanza ribadire alcuni temi concreti, magari meno noti, che vedono le imprese in prima fila e spesso anche promotrici di tematiche e pratiche non direttamente legate alla loro attività di base, ma rilevanti per tutta la società, senza dimenticare comunque che il risvolto economico non può e non deve essere considerato un peccato. Del resto, anche chi continua a voler soppesare con diffidenza il mondo imprenditoriale, converrà che è meglio contare su aziende sane che prosperano e possono contribuire al benessere comune, piuttosto che su società fallimentari e a carico della collettività. A meno di credere ciecamente nel potere taumaturgico dello Stato di sostituirsi all’economia, ma questa è un’altra questione.

La responsabilità sociale delle imprese

Come detto in precedenza, questo concetto può declinarsi in molte maniere e concretizzarsi con differenti modalità. Comportamenti quotidiani, magari non immediatamente visibili, ma che hanno un risvolto rilevante sul benessere di chi lavora nell’azienda. Per far emergere questa realtà, abbiamo sviluppato, con il supporto scientifico della SUPSI e in collaborazione con il Dipartimento delle finanze e dell’economia (DFE) un modello online di rapporto di sostenibilità, accessibile tramite il link: www.ti-csrreport.ch.

Proprio per dare modo alle aziende di evidenziare, in maniera semplice e diretta, i vari ambiti nei quali il loro impegno va ben oltre quella che gli scettici chiamano pura realizzazione del profitto (che per molti resta comunque ancora e sempre “lo sterco del diavolo”). I dati sono inequivocabili: le aziende ticinesi si collocano a un livello superiore nella media nazionale e manifestano attenzione verso il tema, sulla base proprio dei valori e delle convinzioni della dirigenza stessa. Le misure concrete vanno dalla mobilità aziendale alle buone pratiche.

Data l’accelerazione di nuove forme lavorative, come lo Smart Working, proprio da quanto vissuto durante la pandemia, i dati oggi sono senz’altro ancora superiori.

Conciliabilità tra lavoro e famiglia

Tema importante nel contesto della CSR e non si può certo dire che le aziende ticinesi non contribuiscano a questa causa. Al di là delle applicazioni pratiche nelle singole imprese, che variano ovviamente a seconda delle dimensioni aziendali e della possibilità di flessibilità organizzativa, è giusto rilevare che l’economia cantonale ha versato, negli anni fra il 2019 e il 2023, qualcosa come 91 (novantuno) milioni di franchi nell’apposito fondo cantonale creato con la riforma fisco-sociale entrata in vigore nel 2018. Mezzi destinati all’assegno parentale e alle misure sulla conciliabilità lavoro-famiglia e più particolarmente al sostegno alla spesa di collocamento dei figli, ai servizi e alle strutture di accoglienza e la sensibilizzazione delle aziende. Oltre alle misure di sostegno ai familiari curanti.

Un impegno sostanziale, fatto anche di sacrificio e consapevolezza, e quando si utilizza la parola “ladri” riferendosi alle aziende magari sarebbe opportuno ridimensionare pregiudizi e “slogan” populisti in virtù di una lettura fattuale e includente della realtà. Questo non per assolvere sempre e comunque il mondo imprenditoriale in toto, che deve assumersi determinate responsabilità. Del resto, sono gli imprenditori stessi a chiedere un certo rigore quando si tratta di dimostrare il fare impresa correttamente.

Reintegrazione professionale

Dal 2012 collaboriamo con l’Ufficio dell’Assicurazione Invalidità dell’Istituto delle assicurazioni sociali nell’ambito della manifestazione “Agiamo Insieme” (www.cc-ti.ch/agiamo-insieme-2024), momento dedicato alla reintegrazione professionale di persone con problemi di salute. Persone che hanno ricostruito con successo la propria carriera lavorativa unendo la propria resilienza e il supporto di aziende del territorio.

Questo gratificante binomio tra azienda e collaboratore viene raccontato attraverso testimonianze e video-reportage, dimostrando quanto l’impegno congiunto (persona, famiglia, azienda, economia e Istituzioni) possa essere premiante per tutti.

Una collaborazione fra pubblico e privato che dimostra come vi sia una volontà comune di andare ben oltre il solo interesse economico, ma una vera sensibilità per le persone e il territorio. Vero che la collaborazione con lo Stato in questo contesto è fondamentale, ma vedere aziende di ogni settore, dall’industria ai servizi, determinate a predisporre importanti misure non solo organizzative ma anche sostanziali, modificando gli spazi di lavoro, per agevolare i collaboratori con difficoltà a poter svolgere la propria attività lavorativa, è solo uno degli esempi che contraddice il presunto disimpegno dell’economia dalla realtà sociale.

Sentenziare è una cattiva abitudine non solo ticinese, ma sul nostro territorio siamo particolarmente abili, purtroppo, a disprezzare o sminuire quanto di buono viene fatto e ignorare scientemente iniziative di questo tipo dimostra quanto sia ancora impervio il cammino verso un confronto basato sui fatti e non sul puro confronto ideologico.

Le imprese non solo contribuiscono allo sviluppo sostenibile, ma hanno tutte le qualità e l’interesse a posizionarsi come entità innovative, responsabili e competitive sul mercato. Questo approccio olistico si allinea alle preferenze dei consumatori e alle tendenze normative in evoluzione, favorendo il successo a lungo termine. Il rispetto è molto spesso un’utopia, ma non va dimenticato che l’economia siamo tutti noi, persone e aziende costituiscono un tutt’uno. La differenza tra parlarne e sparlarne è alla base di chi siamo e vogliamo essere. Potrebbero bastare anche solo cinque minuti senza preconcetti per ricostruire un dibattito sensato, basato su cose concrete e non su basse insinuazioni.

https://www.cc-ti.ch/site/wp-content/uploads/2024/07/ART-24-non-solo-business.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2024-07-30 08:00:002024-07-29 16:39:58«Non solo business…»

La direttiva sulla dovuta diligenza in materia di sostenibilità delle imprese (CSDDD/CS3D), entra in vigore il 25 luglio 2024 e richiederà alle imprese con sede nell’Unione europea (UE) e alle imprese extra-UE con attività nel mercato comunitario di gestire con attenzione gli impatti sociali e ambientali lungo l’intera catena di approvvigionamento.

La CSDDD richiederà alle imprese di adottare misure per prevenire, mitigare o ridurre al minimo gli impatti sui diritti umani e sull’ambiente che potrebbero derivare dalle attività che svolgono e dalle catene del valore a cui partecipano. Trattasi in particolare di attività a monte quali la progettazione, l’estrazione, l’approvvigionamento, la fabbricazione, il trasporto, l’immagazzinamento e la fornitura di materie prime, prodotti o parti dei prodotti e lo sviluppo del prodotto o del servizio, nonché di attività dei partner commerciali a valle, tra cui la distribuzione, il trasporto e l’immagazzinamento del prodotto, laddove i partner commerciali svolgano tali attività per l’azienda o a nome dell’azienda.

Il processo di attuazione del dovere di diligenza (due diligence) dovrà seguire le seguenti fasi:

integrazione della due diligence nelle politiche e nei sistemi di gestione;

individuazione e valutazione degli impatti negativi sui diritti umani e sull’ambiente;

prevenzione e attenuazione degli impatti negativi potenziali e arresto degli impatti negativi effettivi e minimizzazione della relativa entità;

riparazione degli impatti negativi effettivi;

istituzione e mantenimento di un meccanismo di notifica e di una procedura di reclamo;

monitoraggio dell’efficacia della propria politica e delle misure di due diligence ogni 12 mesi;

comunicazione delle proprie attività di due diligence pubblicando sul sito web una dichiarazione annuale.

Entro il 31 marzo 2027, la Commissione adotterà gli opportuni atti delegati relativi al contenuto e ai criteri per la rendicontazione.

Tempistiche di applicazione

Gli Stati membri dell’UE dovranno recepire la CSDDD nel rispettivo diritto nazionale entro il 26 luglio 2026.

Le disposizioni della direttiva saranno in seguito applicate secondo le seguenti tempistiche:

dal 26 luglio 2027 la CSDDD si applicherà alle aziende europee con oltre 5’000 dipendenti e un fatturato netto a livello mondiale superiore a 1,5 miliardi di euro così come ad aziende estere con un fatturato netto di oltre 1,5 miliardi di euro generato nell’UE o a società madri di un gruppo che, su base consolidata, ha raggiunto tale soglia;

dal 26 luglio 2028 si applicherà alle aziende europee con oltre 3’000 dipendenti e un fatturato netto a livello mondiale superiore a 900 milioni di euro così come ad aziende estere con un fatturato netto di oltre 900 milioni di euro generato nell’UE o a società madri di un gruppo che, su base consolidata, ha raggiunto tale soglia;

dal 26 luglio 2029 si applicherà a tutte le società europee con oltre 1’000 dipendenti e un fatturato netto a livello mondiale superiore a 450 milioni di euro, alle aziende estere con un fatturato netto di oltre 450 milioni euro generato nell’UE o a società madri di un gruppo che, su base consolidata, ha raggiunto tale sogliacosì come ad aziende che hanno stipulato o sono società madri di un gruppo che ha stipulato accordi di franchising o di licenza nell’UE in cambio di diritti di licenza (royalties) con società terze indipendenti, qualora tali diritti ammontino a oltre 22,5 milioni di euro nell’UE e il fatturato netto generato risulti essere superiore a 80 milioni di euro.

Le soglie indicate dovranno essere raggiunte dall’azienda per due esercizi finanziari consecutivi.

Autorità di vigilanza e sanzioni

Ogni Stato membro dell’UE istituirà un’autorità di vigilanza per verificare che le imprese rispettino gli obblighi previsti dalla Direttiva. Esse potranno avviare indagini, condurre ispezioni e imporre sanzioni, anche pecuniarie, alle aziende inadempienti. Le sanzioni pecuniarie potranno arrivare fino al 5% del fatturato netto mondiale della società in questione. Le autorità nazionali saranno coordinate a livello comunitario dalla cosiddetta “Rete europea delle autorità di vigilanza”.

https://www.cc-ti.ch/site/wp-content/uploads/2024/07/ART24-sostenibilita-CSDDD-in-breve.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2024-07-25 08:00:002024-07-25 09:02:10Sostenibilità: la CSDDD europea in breve

Si sono svolti fra maggio e giugno gli esami dei percorsi formativi Cc-Ti, che la nostra associazione ha proposto negli ambiti ‘leadership’, ‘vendita’ e ‘diritto del lavoro’.

La classe “ABC della Leadership”

Si tratta di corsi di formazione costituiti da più moduli interconnessi, che formano un vero e proprio approfondimento su una tematica specifica. Al termine si sostiene un esame finale e, al superamento dello stesso, viene rilasciato un attestato di frequenza Cc-Ti. Complimenti a tutti!

Per una prospettiva differente dal solito, vi proponiamo le impressioni di alcuni docenti, da cui si evince l’importanza dell’interazione fra i diversi attori coinvolti per il successo della formazione. Buona lettura.

PERCORSO ABC DELLA LEADERSHIP 2024

Si è concluso con l’esame finale il terzo ciclo del percorso formativo “ABC della Leadership”. Complimenti a: Federico Abbate (Valcambi SA), Cristian Amoroso (Aziende Industriali Mendrisio), Roberta Angotti Pellegatta (Ente Regionale Sviluppo Luganese), Luca Brunella (Guess Europe Sagl), Salvatore Carmeci ( Johnson Controls), Federica Cometti (Guess Europe Sagl), Alberto Costantini (FFS), Laura Dimartino (Guess Europe Sagl), Clarissa Ferrari (Città di Lugano), Corrado Francalanza (Valcambi SA), Claudio Fraquelli (Guess Europe Sagl), Simone Galletti (Frigerio SA), Massimiliano Gini (SUVA), Olga Kuligina (Guess Europe Sagl), Steven Merani (Magazzini Generali con Punto Franco SA), Fabio Meroni (Ufficio della Dogana e della sicurezza dei Confini) Stefanie Monastero (Città di Lugano), Daris Rossinelli (Aziende Industriali Mendrisio), Mattia Rovelli (Guess Europe Sagl), Akira Sugawara (Socialità Città di Lugano), Giulio Vismara (Guess Europe). Nella foto è anche presenti la relatrice Sabina Zucchiatti (manca Andrea Carlesso).

Il prossimo ciclo prenderà avvio il 24 ottobre.

I corsisti “Competenze nel diritto del lavoro”

PERCORSO COMPETENZE NEL DIRITTO DEL LAVORO 2023-2024

Anche il percorso formativo “Competenze nel diritto del lavoro” è al terzo ciclo. Complimenti a: Sabrina Cifarelli (Physio Sport Progress Sagl), Laura Corredig (CM Legal), Altea De Biasi (Sandro Vanini SA), Nicoletta Ferri (NTR Attrezzature Meccaniche SA), Alessandra Mino (SGR Compliance SA), Eliana Pastorelli (Hoyer Svizzera SA), Daniela Rossini (Helsana), Laura Zahm (Pirelli Tyre Suisse SA). Nella Foto è anche presente una delle relatrici Avv. Roberta Bazzana-Marcoli (manca Avv. Rosella Chiesa Lehmann).

Il prossimo ciclo prenderà avvio il 20 settembre.

La classe “Fitness per le vendite”

PERCORSO FITNESS PER LE VENDITE

Si è concluso il percorso formativo “Fitness per le vendite”. Complimenti a: Cristian Ballabio (Pagani Pens SA), Giorgio Bignotti (Vini e Distillati Angelo Delea SA), Fabio Cascili (Vini e Distillati Angelo Delea SA), Marco Cestari (Tyco Integrated Fire & Security Svizzera), David Delea (Vini e Distillati Angelo Delea SA), Elisa Fazio (Pagani Pens SA), Catherine Govaerts (Pagani Pens SA), Enrico Grisetti (Vini e Distillati Angelo Delea SA), Matthias Manzoni (Autors SA) Susana Martin Redon (Pagani Pens SA), Carlo Attilio Mazara (Pagani Pens SA), Michele Pagnamenta (IngEne SA), Elena Pellizzoni (Pagani Pens SA), Massimiliano Profeta (Vini e Distillati Angelo Delea SA), Tiziana Risi (Mitico Ticino SA). Nella Foto sono anche presenti i relatori Stefano Bosia e Andrea Carlesso.

Il prossimo ciclo prenderà avvio a febbraio 2025.

La parola ai docenti

Avv. Rosella Chiesa Lehmann I corsi di formazione pongono delle sfide non solo per i partecipanti ma anche per i relatori. È infatti importante dare ai corsisti tutte le informazioni di base necessarie, ma anche formulare esempi e discutere casi affinché si possa poi applicare nella pratica quanto appreso. L’interesse dimostrato dai corsisti e le domande da loro poste, basate su situazioni puntuali, permettono di creare uno scambio di esperienze e informazioni molto interessante e stimolante per tutti i partecipanti. Grazie all’interazione anche il relatore può verificare i temi che devono essere meglio approfonditi. Le nozioni teoriche sono infatti la base necessaria per fornire gli strumenti adatti ad affrontare i casi pratici, ma è solo grazie agli esempi e alle discussioni che nascono con i partecipanti che si possono meglio comprende le esigenze e i punti da approfondire, e questo soprattutto per coloro che frequentano il corso per una riqualifica professionale e/o perché non lavorano quotidianamente nel settore HR.

Sabina Zucchiatti e Andrea Carlesso Il nostro ruolo come formatori non si limita alla mera trasmissione di conoscenze ed esperienze vissute: la base teorica si può trovare ovunque o la si può semplificare con l’AI. La vera essenza di un apprendimento efficace risiede nell’interazione dinamica, nel vivere la situazione in prima persona, nel networking e nello scambio di esperienze tra i corsisti. Da formatori per adulti constatiamo quanto questi elementi siano fondamentali per il successo di ogni percorso formativo e come sia al tempo stesso unico proprio per la sua esclusiva dinamicità diversa in ogni aula. L’aula viene definita fin da subito un ambiente protetto in assenza di giudizio e l’interazione costante tra i corsisti e i formatori è il motore che alimenta l’apprendimento poiché i partecipanti portano con sé un bagaglio di esperienze e conoscenze pregresse. Favorire un ambiente interattivo permette ai corsisti di mettere in comune questo patrimonio e arricchisce il percorso formativo. Le discussioni aperte, i lavori di gruppo e le simulazioni sono solo alcune delle metodologie che stimolano l’interazione rivelandosi estremamente efficaci. Questo confronto non solo amplia la prospettiva di ogni corsista, ma offre anche soluzioni pratiche e innovative a problemi comuni e concrete nella conduzione delle risorse umane. In un’aula ogni partecipante è una risorsa preziosa. E noi, come formatori, forniamo molti strumenti pratici durante tutto il percorso formativo che sono fondamentali per garantire un apprendimento efficace e duraturo. Questi strumenti permettono ai partecipanti di applicare le conoscenze teoriche in contesti reali migliorando così la loro preparazione e competenza nell’attività quotidiana. Il networking viene facilitato e incoraggiato nel nostro percorso: creare una rete di contatti professionali può aprire molteplici opportunità di collaborazione e crescita. Queste, per noi, sono le chiavi per un apprendimento efficace, duraturo e funzionale.

https://www.cc-ti.ch/site/wp-content/uploads/2024/07/ART24-Diplomati-formazione-Leadership.png8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2024-07-24 08:00:002024-07-24 08:51:32Tutti i nostri diplomati

Fusioni ed acquisizioni aziendali: l’importanza strategica della presenza social di aziende e manager

Secondo l‘Harvard Business Review (HBR Magazine, edizione USA e Canada, Maggio-Giugno 2024, “A better approach to mergers and acquisitions”, pp. 19-23), negli ultimi 20 anni c‘è stato un notevole miglioramento nel tasso di successo dei processi di M&A (Merger and Acquisition) aziendali, inclusi quelli delle PMI.

Due decenni fa, il 70% delle fusioni o acquisizioni non raggiungeva i risultati sperati; oggi, oltre il 70% di questi processi genera il valore previsto in fase di valutazione.

Il ruolo dei social media nelle acquisizioni aziendali

Diversi fattori hanno contribuito a questo cambiamento positivo:

maggiore specializzazione dei valutatori aziendali

ricerca di partner con valori complementari

valutazioni che considerano non solo i numeri, ma anche il contesto e il fattore umano.

I profili social aziendali e individuali sono ora parte integrante dei parametri di valutazione.

Attraverso un‘analisi approfondita dei social media, le aziende acquirenti possono ottenere informazioni sul sentiment dei clienti, sulla gestione dei reclami, sulla notorietà del marchio e sulla fedeltà dei clienti.

Il ‘Personal Branding’ nei processi di M&A

Gli specialisti in M&A esaminano anche i profili pubblici di dipendenti ed ex dipendenti per ottenere informazioni valoriali e comportamentali.

Questo sottolinea l‘importanza per le PMI di mantenere una presenza online ben strutturata e professionale. Anche i profili individuali devono essere curati, migliorando il Personal Branding per accrescere l‘autorevolezza e il valore del proprio account.

Un recente articolo apparso su ‘Il Sole 24 Ore’ (https://bit.ly/4cdmUgq) ha evidenziato che parte del processo di selezione di figure manageriali passa attraverso l‘analisi dei profili LinkedIn dei candidati. Infatti, un recruiter su due modifica la propria opinione sul candidato dopo aver esaminato i suoi post e commenti.

Presenza social delle PMI

Le aziende più performanti affidano la gestione della propria presenza online a team di professionisti capaci di considerare tutte queste dinamiche nella formulazione e implementazione della strategia editoriale.

La pubblicazione di contenuti che riflettono l‘identità aziendale può aumentare il numero di follower interessati e migliorare il tasso di engagement, con un impatto positivo sul posizionamento e sulla brand equity.

Lo stesso vale per i professionisti che devono postare contenuti strategici e consapevoli dell‘impatto che possono avere su potenziali datori di lavoro o partner.

I social quindi, se ben gestiti, sono un tassello fondamentale che contribuisce alla definizione del valore economico dell’azienda da parte di un potenziale acquirente.

Articolo di Giuseppe Maffei, Fondatore Develed Sagl

https://www.cc-ti.ch/site/wp-content/uploads/2024/07/ART24-Social-power.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2024-07-23 08:00:002024-07-15 10:31:04“Social Power” in fusioni ed acquisizioni

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.