Una scheda giuridica redatta dall’Avv. Michele Rossi. Scopriamo i dettagli.

Gli articoli 335d e seguenti del Codice delle Obbligazioni prevedono una specifica procedura (consultazione dei lavoratori) per i cosiddetti licenziamenti collettivi. Si applica a tutte le aziende attive in Svizzera? O solo ad alcune? La domanda è lecita in quanto la legge stabilisce effettivamente una serie di criteri che devono essere soddisfatti affinché questi articoli siano applicati. Un primo criterio è la dimensione dell’azienda. La norma recita infatti che per licenziamento collettivo si intendono le disdette date in un’azienda dal datore di lavoro entro un periodo di 30 giorni, per motivi non inerenti alla persona del lavoratore, se il numero dei licenziamenti effettuati è:

• almeno pari a 10 negli stabilimenti che occupano abitualmente più di 20 e meno di 100 lavoratori; • almeno pari al 10 per cento del numero dei lavoratori negli stabilimenti che occupano abitualmente almeno 100 e meno di 300 lavoratori; • almeno pari a 30 negli stabilimenti che occupano abitualmente almeno 300 lavoratori.

Da quanto sopra possiamo innanzitutto concludere che la procedura non si applica alle aziende con meno di 20 dipendenti. In secondo luogo entrano in considerazione solo le disdette date dal datore di lavoro, non quelle notificate dai dipendenti o eventuali accordi tra le parti di cessazione consensuale del rapporto lavorativo. Nel calcolo non vanno poi considerati nemmeno eventuali licenziamenti decisi per motivi inerenti alla persona del dipendente, come ad esempio un rendimento insufficiente o un licenziamento in tronco per cause gravi.

Durante il regime di lavoro ridotto è possibile notificare una disdetta del contratto? Esiste un periodo di protezione come, ad esempio, in caso di malattia o di assenza per servizio militare? Durante questo regime valgono le regole generali sulle disdette. Non esiste quindi alcun periodo di protezione e le disdette possono essere notificate. Attenzione però che dal momento della disdetta del contratto lo Stato non verserà più le indennità e il salario durante il periodo di preavviso sarà pertanto interamente a carico del datore di lavoro.

https://www.cc-ti.ch/site/wp-content/uploads/2019/01/ART19-Michele-Rossi-ufficiale.jpg20193166Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2020-06-12 09:36:502020-06-12 09:36:51A chi si applica la procedura sui licenziamenti collettivi?

Una scheda giuridica redatta dall’Avv. Michele Rossi. Scopriamo i dettagli.

In queste settimane si è molto parlato del lavoro ridotto. Si tratta di una possibilità già da tempo prevista dalla nostra legislazione, ma che è diventata di estrema attualità a seguito dell’emergenza sanitaria. A cosa serve? Tramite il lavoro ridotto è possibile mantenere in essere i contratti di lavoro, in un momento di riduzione o sospensione temporanea dell’attività aziendale. In un tale regime il datore di lavoro percepisce dallo Stato le cosiddette indennità per lavoro ridotto a favore dei dipendenti assicurati. Le indennità ammontano all’80% del salario ordinario. In altre parole, le indennità statali permettono all’azienda di non separarsi dai lavoratori temporaneamente senza attività, o con attività ridotta, e di essere quindi pronta con i contratti in essere al momento della ripartenza.

Durante il regime di lavoro ridotto è possibile notificare una disdetta del contratto? Esiste un periodo di protezione come, ad esempio, in caso di malattia o di assenza per servizio militare? Durante questo regime valgono le regole generali sulle disdette. Non esiste quindi alcun periodo di protezione e le disdette possono essere notificate. Attenzione però che dal momento della disdetta del contratto lo Stato non verserà più le indennità e il salario durante il periodo di preavviso sarà pertanto interamente a carico del datore di lavoro.

https://www.cc-ti.ch/site/wp-content/uploads/2019/01/ART19-Michele-Rossi-ufficiale.jpg20193166Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2020-06-12 09:27:442020-06-12 09:33:50Il lavoro ridotto e la disdetta del contratto di lavoro

Non è mai stato così facile, veloce e sicuro richiedere un certificato d’origine. Il nostro Servizio Export è a vostra disposizione per i dettagli.

Da qualche anno abbiamo implementato l’utilizzo della piattaforma www.certify.ch, già utilizzata con successo e praticità anche da altre Camere di commercio e dell’industria svizzere. Invece di fornire le domande di attestazione e di ricevere i documenti via posta cartacea, il tutto avviene semplicemente online. I certificati e i documenti legalizzati possono essere comodamente stampati dal richiedente o utilizzati in PDF. La piattaforma non ha alcun costo supplementare e i prezzi delle pratiche rimangono invariati. Si guadagna sicuramente in velocità e in sicurezza.

Crediamo che non ci sia momento migliore per avvicinarsi al mondo della digitalizzazione anche nel settore dell’export, soprattutto riguardo al rilascio dei certificati d’origine, per i quali l’emissione è richiesta sempre di più in tempi brevi.

La piattaforma è accessibile 24h su 24h, 7 giorni su 7, tramite il proprio nome utente e la propria password che vi rilasceremo noi al momento della creazione dell’account.

Per qualsiasi informazione il Servizio Export Cc-Ti è a vostra disposizione.

https://www.cc-ti.ch/site/wp-content/uploads/2020/03/ART20-certify_co_online.jpg8531280Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2020-06-09 09:12:292020-06-09 09:12:30Le legalizzazioni incontrano il digitale

Che cosa sta succedendo sui mercati mondiali? Da dove derivano le tensioni commerciali, inasprite ancor di più dal Covid 19? Per avere un occhio critico su quanto sta succedendo è sempre bene rivolgere un veloce sguardo al passato.

Conoscere i principali

passi della storia permette di leggere il presente e guardare al futuro con

occhi diversi. Uno studio ci aiuta inoltre a capire quali conseguenze avrebbe

una caduta del sistema commerciale multilaterale attuale e il ruolo della

Svizzera a livello internazionale.

Le tensioni commerciali

tra Stati Uniti e Cina sono sotto gli occhi di tutti e gli imprenditori devono

continuamente rimanere vigili sulla guerra dei dazi e delle contro misure che

si sono susseguono nel tempo. Di basilare importanza, in un momento critico, è

la presenza di istituzioni internazionali multilaterali che permettono di

mantenere un certo rigore ed evitare guerre commerciali che distruggerebbero

l’economia mondiale. L’Organizzazione Mondiale del Commercio (OMC), non priva

di attacchi critici negli ultimi anni, vigila sulla liberalizzazione del

mercato internazionale ed è la forza che ancora oggi mantiene gli equilibri

internazionali.

Un salto nella storia

Su iniziativa degli

Stati Uniti nel 1947 fu firmato a Ginevra l’accordo generale sulle tariffe

doganali e sul commercio (GATT), predecessore dell’OMC. Il trattato,

sottoscritto inizialmente da 23 Paesi, mirava a impedire un ritorno al

protezionismo del periodo tra le due guerre, liberalizzando gli scambi

commerciali attraverso l’abbassamento multilaterale delle tariffe doganali e

l’adozione di regole contro la concorrenza sleale. Nel 1948 il GATT divenne

un’istituzione a pieno titolo con sede a Ginevra e proseguì da un lato il

processo di liberalizzazione organizzando periodicamente cicli di negoziazioni

(rounds) tra i Paesi membri, dall’altro sovraintese all’applicazione

degli accordi che risultavano da questi incontri. Il 1°.1.1995 il GATT fu

sostituito dall’OMC: oggi i governi degli Stati membri possono cooperare per

stabilire le tariffe doganali e risolvere i principali conflitti con soluzioni

comuni.

Una forte rete di libero

scambio

Anche se la Svizzera non

volle subito entrare nel GATT, per le piccole economie è fondamentale fare

parte di un sistema commerciale multilaterale. Oggi la nostra Confederazione,

oltre alla Convenzione AELS e all’accordo di libero scambio con l’Unione europea

(UE), dispone di una rete di 30 accordi di libero scambio con 40 partner ed

intrattiene forti relazioni con molte nazioni a livello internazionale.

La politica di libero scambio della Svizzera mira a migliorare le condizioni quadro che reggono le relazioni economiche con partner economicamente importanti. L’obiettivo è garantire alle imprese elvetiche un accesso ai mercati internazionali il più possibile privo di ostacoli e discriminazioni rispetto a quello di cui beneficiano i loro principali concorrenti. Gli accordi di libero scambio accelerano l’obiettivo principale del GATT prima e dell’OMC oggi: la liberalizzazione dei mercati, senza ostacoli né barriere commerciali. Le misure di apertura dei mercati esteri sono inoltre particolarmente importanti nell’ambito della politica di stabilizzazione economica del Consiglio federale. Abbandonare quindi un sistema di libero scambio liberale

a favore di un maggiore protezionismo avrebbe conseguenze molto gravi,

soprattutto per un’economia svizzera priva di materie prime e fortemente

dipendente dall’estero.

Conseguenze nefaste di un protezionismo svizzero

Un interessante studio («Swiss market access in a global trade war»,

2019, di Nicita Alessandro, Olarreaga Marcelo, Silva Peri et Solleder Jean-Marc)ha esaminato l’aumento delle tariffe al quale dovrebbero confrontarsi gli

esportatori elvetici nel caso in cui il sistema commerciale multilaterale

verrebbe a cadere e le tariffe doganali non sarebbero quindi più fissate

dall’OMC. I risultati dello studio – che riportiamo qui di seguito e che sono

stati pubblicati da “La Vie économique” (aprile 2020) – indicano che una guerra

commerciale mondiale potrebbe generare una moltiplicazione di barriere tariffarie

per gli esportatori elvetici. La Svizzera si ritroverebbe soprattutto

schiacciata dai suoi principali partner commerciali: l’Unione Europea, gli

Stati Uniti e il Giappone. Queste potenze economiche, non agendo più in seno

all’OMC, disporrebbero di un’influenza di mercato sostanziale: le stime

mostrano un aumento fino al 35% dei dazi doganali che metterebbero in ginocchio

l’economia esportatrice elvetica.

Aumento dei dazi nei principali partner commerciali

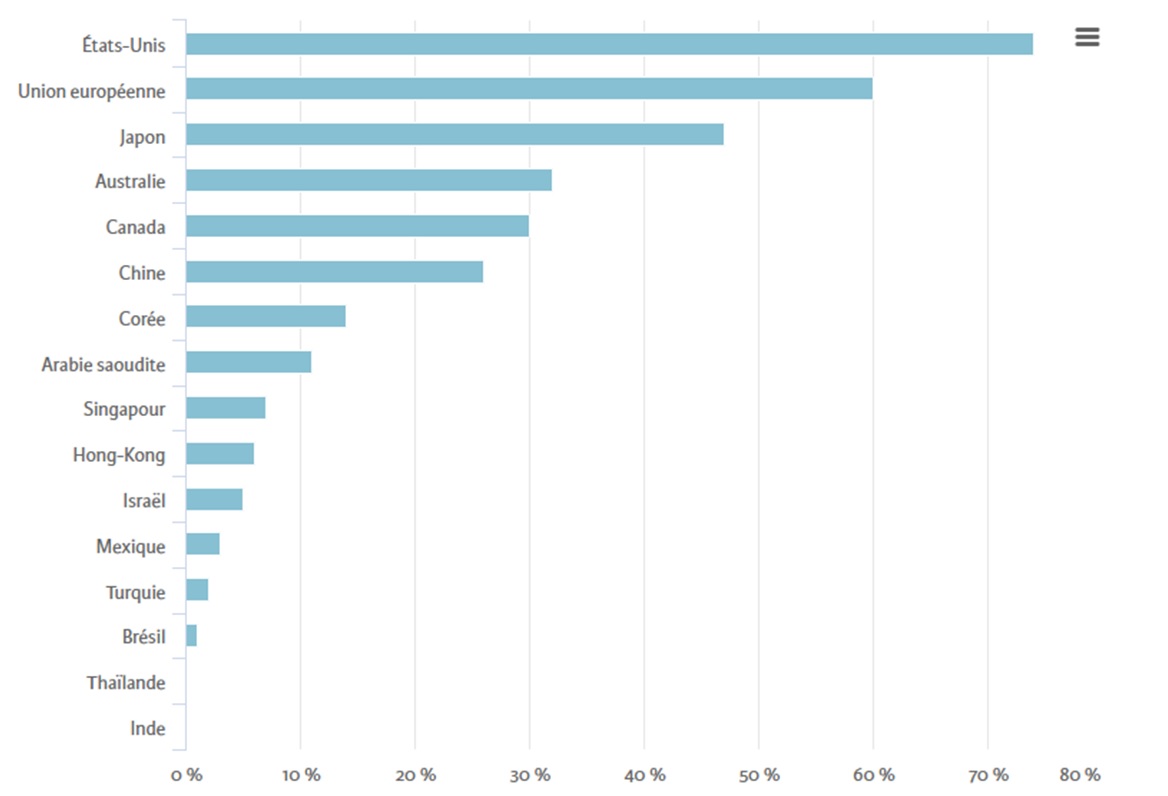

Come si evince dal grafico “Aumenti tariffali per gli esportatori svizzeri secondo il mercato di riferimento”, lo studio ha calcolato un indice dell’effetto restrittivo dell’accesso al mercato negli scambi mondiali e permette di rappresentare l’aumento medio delle tariffe a cui dovrebbero far fronte gli esportatori elvetici. Il maggior aumento è dato dai mercati più importanti: i costi delle esportazioni aumenterebbero del 74% verso gli USA e del 60% verso l’UE, che oggi hanno strutture tariffarie cooperative in seno all’OMC. L’India invece è un’eccezione: gli esportatori svizzeri non subirebbero aumenti poiché già oggi, il sistema indiano, ha delle tariffe non cooperative.

Aumenti tariffali per gli esportatori svizzeri secondo il mercato di riferimento

Fonte: Nicita, Olarreaga, Da Silva e Solleder (2019)/La Vie économique

Conseguenze diverse per i settori

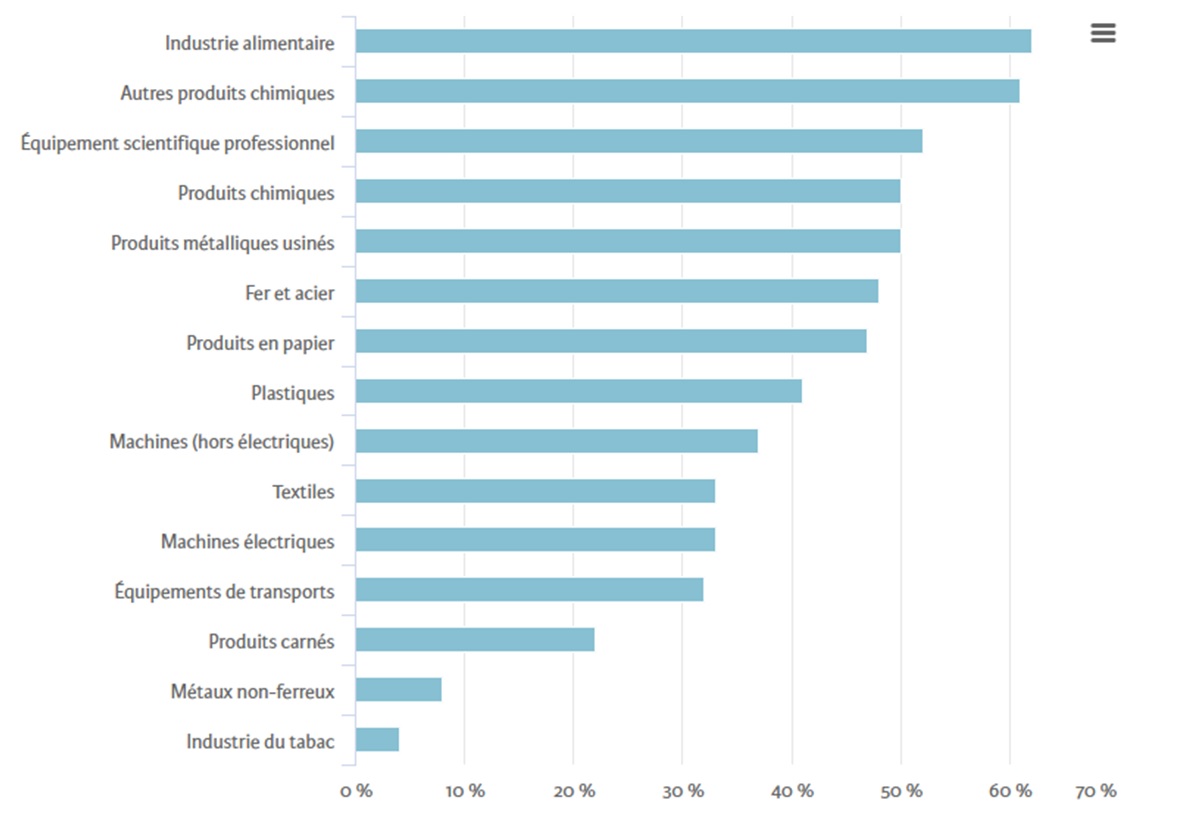

Una possibile distruzione del sistema commerciale multilaterale potrebbe avere degli effetti molto differenti a dipendenza del settore economico. Quelli che oggi trascinano l’export elvetico, come ad esempio il chimico-farmaceutico, potrebbero subire aumenti tariffari sostanziali più elevati (vedasi il grafico “Aumenti tariffali per gli esportatori svizzeri per settore industriale (classificazione Isic)”. Altri settori invece, come quello delle macchine elettriche, dei metalli non ferrosi o il tabacco, subirebbero degli aumenti tariffari inferiori alla media.

Aumenti tariffali per gli esportatori svizzeri per settore industriale (classificazione Isic)

Fonte: Nicita, Olarreaga, Da Silva e Solleder (2019)/La Vie économique

Risultati in chiaro scuro

I risultati di questo studio rappresentano lo scenario peggiore di una

guerra commerciale mondiale, che non implicherebbe necessariamente un taglio

così netto alle tariffe non cooperative determinate dalla sola potenza del

mercato d’importazione. Quest’analisi non tiene conto del fatto che le forze

politiche delle potenze mondiali non subirebbero modifiche in caso di conflitto

mondiale, anche se è una variabile molto probabile. Il punto più importante: lo

studio non ha considerato tutte quelle barriere non tariffali che già oggi

creano più ostacoli al commercio mondiale dei semplici dazi doganali. Pensiamo

ad esempio alla richiesta di omologazioni, di certificazioni particolari, di

registrazioni presso specifici ministeri o addirittura di ispezioni prima

dell’invio delle merci.

Malgrado queste critiche, l’analisi mostra chiaramente il risultato

dell’inasprirsi delle tensioni commerciali già oggi in atto e fornisce una

chiara visione dell’importanza di un sistema commerciale multilaterale.

Il futuro dell’OMC e il ruolo della Svizzera

Il ruolo garante dell’OMC risulta fondamentale per mantenere gli equilibri mondiali e garantire la liberalizzazione dei mercati. Malgrado la sua istituzione sia stata scalfita nel dicembre 2019 con l’eliminazione della Corte d’appello – che rimasta con un solo giudice in carica non può più funzionare – le sue regole continuano a rimanere in vigore, ma con minore peso. Se la risoluzione delle controversie dell’OMC non ritornasse nuovamente operativa, i piccoli Stati rimarrebbero senza strumenti per far valere le loro ragioni e perderebbero la possibilità di rimettere le grandi potenze al loro posto in caso di violazione delle regole dell’OMC. La Svizzera può e deve continuare ad agire facendo tutto il possibile per ristabilire la capacità di funzionamento e di azione del sistema dell’OMC. Di fronte a questa crisi, gli accordi di libero scambio sono la strada da perseguire con ancor più capacità e forza. Non è consentito, per un Paese piccolo e dipendente dall’estero, chiudersi commercialmente: i trattati devono continuare ad essere sostenuti per garantire il funzionamento della nostra economia.

Fonte: La Vie économique, nr. 5, “Swiss market access in a global trade war”, 2019, di Nicita Alessandro, Olarreaga Marcelo, Silva Peri et Solleder Jean-Marc.

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2020-06-09 07:19:142020-06-09 08:50:12Gli impatti di un’ipotetica guerra commerciale mondiale

In molti hanno paragonato il periodo che stiamo vivendo a una guerra. In realtà fortunatamente si tratta di qualcosa di ben diverso, ma per certi versi vi sono delle similitudini, soprattutto per quanto concerne il sentimento di vulnerabilità e il legame alla propria terra, la propria Patria.

Le regole di comportamento e le limitazioni di movimento hanno modificato le nostre abitudini e ci hanno costretti a nuove norme. Molte delle attività che facevamo in modo automatico hanno dovuto essere messe da parte o modificate. Tra queste vi è anche il “fare la spesa”. Il settore orticolo possiamo dire che, seppur nella difficoltà, ha potuto in parte beneficiare di questi mutamenti di abitudini e mentalità. “Distanti ma vicini”, “insieme ce la faremo”, “andrà tutto bene”, sono gli slogan che hanno contraddistinto la nostra quotidianità in queste settimane di fatica e di incertezza. E così la “distanza sociale” ha fatto il paio con una maggiore unità di popolo; l’individualismo di quando si poteva fare tutto e incontrare chiunque si è trasformato in attenzione all’altro, rispetto e solidarietà, per la consapevolezza che siamo tutti sulla stessa barca e che dal comportamento di ciascuno, dunque anche il mio, dipende la salute e talvolta la vita degli altri.

Lo spirito di solidarietà

La grande distribuzione ci ha sostenuto nel promuovere alcune particolari insalate che normalmente non acquista perché utilizzate esclusivamente dall’industria e dalla ristorazione. La chiusura di questi due importanti canali di vendita ha creato non pochi problemi a questa produzione che, invece, non ha mai potuto fermarsi giacché la natura ha continuato il suo corso e in marzo e aprile queste insalate hanno dovuto essere raccolte. L’acquisto da parte di alcune importanti catene di alimentari che hanno provato a proporre gli articoli ai propri clienti, è stato un gesto di collaborazione molto apprezzato che fa ben sperare per il futuro. Purtroppo molto prodotto non ha potuto comunque essere smerciato ed è finito in biogas, con conseguente perdita di guadagno per i produttori. Un’altra espressione di solidarietà nei confronti dell’orticoltura è invece riconducibile al consumatore finale che ha molto spesso scelto di acquistare locale per sostenere i produttori che non hanno mai smesso di lavorare, adeguandosi alle misure sanitarie imposte non senza difficoltà. La pandemia è capitata nel momento in cui la produzione cominciava a entrare nel vivo per molte colture per cui bisognava raccogliere. Inoltre la domanda di prodotto è sempre stata alta ed era necessario garantire l’approvvigionamento. Molti svizzeri hanno scelto di comperare i prodotti indigeni anche per dimostrare gratitudine al mondo contadino.

La spesa di prossimità

La vendita di ortaggi ha visto un incremento rispetto ai periodi “normali”, il che può sembrare paradossale, se pensiamo che si tratta di merce fresca e che la possibilità di fare la spesa regolarmente era limitata. Eppure i ticinesi non si sono limitati ad acquistare verdura in scatola o surgelata. Le frontiere chiuse hanno naturalmente aiutato, bloccando il fenomeno del turismo degli acquisti e così il consumatore ha ancor più scoperto il prodotto locale, a volte un po’più caro, ma di grande qualità e a due passi da casa. Addirittura si è vissuto un grande successo delle vendite dirette nelle aziende: in molti hanno preferito recarsi direttamente dai produttori piuttosto che l’acquisto al supermercato, sia per evitare l’affollamento, sia perché il prodotto appena raccolto è stato toccato da meno mani e quindi con meno rischio di essere “contagiato”. Anche il servizio di acquisto online con consegna a domicilio della TIOR SA (ossia la società commerciale che distribuisce la produzione orticola dei soci della Federazione Ortofrutticola Ticinese) portoacasa.ch ha visto un notevole incremento. Tutto ciò ha creato una nuova vicinanza dei consumatori ticinesi ai nostri prodotti e ai nostri stessi produttori, con soddisfazione e gratificazione per tutti. Permettendo al prodotto locale, che di regola in questo periodo subisce una forte pressione di prezzo perché l’importazione è ancora libera, di essere comunque preferito a scapito della produzione spagnola o olandese.

Lavorare la terra, un lavoro che può anche essere svizzero

A inizio primavera le aziende, come ogni anno, si sono trovate nella necessità di assumere addetti alle attività agricole (i cosiddetti “braccianti”). Personale che normalmente è difficile trovare in Ticino ma arriva da altri Paesi (prevalentemente Europa dell’Est). Viste le limitazioni di spostamento e la paura del contagio queste persone non hanno potuto o voluto raggiungere il nostro Cantone e il resto del Paese. La collaborazione con l’ufficio del lavoro, il soccorso operaio e altre organizzazioni del territorio, ha permesso di reperire personale residente alla ricerca di un impiego per questi numerosi posti di lavoro. Le aziende hanno dovuto organizzarsi e insegnare il mestiere a tante persone nuove sotto la pressione della urgenza della raccolta, ciò che ha richiesto loro un notevole sforzo. Si sa che lavorare la terra è e faticoso, e in molti hanno desistito dopo breve tempo, ma diverse di queste esperienze sono state positive e qualcuno ha anche scoperto il piacere di questo lavoro rimanendo nelle aziende.

Quale futuro?

La pandemia non è ancora passata, anche se questa fase di allentamento ci sta facendo ritornare ad una vita quasi normale. Che cosa succederà? L’auspicio è che il buono che si è potuto imparare e vivere in questo periodo possa rimanere nel tempo e consolidarsi. Gli orticoltori sono lavoratori instancabili, abituati all’imprevisto perché la natura comanda sempre, entusiasti di quello che fanno e orgogliosi di quanto producono, e alle parole preferiscono sempre i fatti. Pensando a loro gli auspici per il futuro non possono ridursi a semplice retorica. La pandemia ha portato le persone più vicino al territorio sia fisicamente (andando nelle aziende ad acquistare) sia moralmente (scegliendo di sostenere la produzione indigena). Certamente la riconoscenza dimostrata in questi mesi è importante ma occorre lavorare affinché il legame tra produzione e consumatore si consolidi e cresca sempre di più. Per raggiungere questo obiettivo è importante che anche l’agricoltura trovi nelle nuove vie per avvicinare la popolazione alla realtà contadina. La vendita online è un esempio di questo, ma ci sono sicuramente molte altre iniziative che si possono realizzare affinché anche la nostra filiera alimentare sia maggiormente conosciuta e valorizzata. A livello nazionale si sono levate voci e richieste di maggiore tutela della realtà contadina, proprio perché la sensibilità accresciuta in questi mesi ha dato forza a un settore primario che tante volte è sotto i riflettori più per i suoi aspetti negativi (per l’agricoltura pensiamo alle votazioni contro l’utilizzo di pesticidi) piuttosto che per ciò che offre. La valorizzazione del prodotto locale è in atto da tempo nei concetti di marketing e nella politica della grande distribuzione, ma il limite che c’è sempre tra le parole e i fatti è costituito dai prezzi, troppo spesso ancora l’unico metro di giudizio. Credo che nessuno metta in dubbio la qualità della produzione ma si fatica ad accettare che se vogliamo il “made in Switzerland” dobbiamo comprendere cosa significa produrlo in Svizzera: i costi sono diversi, le regole sono diverse, il territorio è diverso. E tutto questo genera oneri finanziari che per forza di cose ricadono in parte sul prodotto finale. Solo comprendendo questo e facendo quindi una scelta consapevole di volerlo sostenere, l’orticoltura, e in generale il primario, potranno avere un futuro nel nostro Paese. Speriamo che anche questa volta potremo ripetere il detto “non tutti i mali vengono per nuocere” e la pandemia porti i ticinesi, e in generale gli svizzeri, a guardare con occhi nuovi ciò che il nostro Paese è in grado di offrire. Riscoprire o scoprire un amore e una passione per una terra e un settore che ha instancabilmente lavorato da sempre per noi e continua a volerci offrire beni e qualità che aggiungono valore al nostro territorio e lo sostengono.

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2020-06-09 07:06:262020-06-08 11:18:43La riscoperta della nostra terra

Termini come smart working, BYOD, lavoro da remoto, games for learning e intrapreneurship hanno fatto la loro prepotente comparsa nelle aziende, accelerate dal lockdown dovuto al Covid-19.

Ci sono delle attività e degli strumenti che faciliteranno l’uso e il mantenimento dello smart working anche successivamente a questo particolare periodo. Uno di questi è la gamification. Attualmente utilizzata per lo più dalle grandi realtà aziendali nell’ambito delle Human Resources, per l’unione del gioco e di strumenti tecnologici all’avanguardia inseriti all’interno del processo di selezione del personale. Permette ai candidati di vivere il colloquio più serenamente e con minor tensione rispetto al colloquio tradizionale che avviene di persona, ma non solo; permette di mostrare eventuali competenze tecniche, facilita l’utente nel rispondere a quesiti e/o prove di creatività e via dicendo. Per i recruiter, invece, il processo di selezione sarà facilitato grazie alla gamification consentendo per esempio una più precisa valutazione del candidato, ottimizzando i tempi di lavoro e la condivisione dei dati con colleghi; ovviamente a patto che le competenze dei recruiter stessi siano aggiornate e siano realmente in grado di usare gli strumenti di gamification e interpretare correttamente i vari feedback provenienti dai candidati. Per questo motivo è molto importante concentrarsi sulla formazione continua dei recruiter stessi; molto spesso ancorati ad un metodo desueto che non ottimizza il sistema aziendale. La gamification può essere usata a vantaggio di tutte le aziende, sia PMI che grosse imprese e, ovviamente, integrata in tutti i reparti aziendali, non solo nelle risorse umane. Il sistema di recruiting deve subire dei cambiamenti. Basti pensare a grandi aziende come Google, Audi, MSC Crociere, Servizio postale francese Farmapost, Heineken giusto per citarne qualcuna, che già utilizzano sistemi di gamification per l’assunzione del personale. Si tratta di aziende che, non solo traggono un vantaggio organizzativo da questo processo ma rispondono ad una precisa esigenza del mercato dei lavoratori più giovani, sia attuali che futuri, cresciuti in un contesto in cui gamification e tecnologia rappresentano la norma.

Aziende e professionisti non devono rimanere indietro

Possedere una laurea o una competenza in un singolo settore non sarà garanzia di accesso ad un determinato posto di lavoro, soprattutto in un mercato lavorativo in cui si dà sempre maggiore rilevanza alla capacità di adattarsi rapidamente ad un contesto mutevole e alle cosiddette soft skills; dall’organizzazione e gestione delle priorità agli ambienti di lavoro, dalla strumentazione da utilizzare in azienda ai metodi per la condivisione delle informazioni e così via. Ogni aspetto legato alla vita lavorativa stava già conoscendo dei rapidi sviluppi, il lockdown dovuto al Covid-19 ha sicuramente accelerato il processo. In aggiunta a ciò basti pensare che secondo Cathy Davidson, Direttrice della Futures Initiative alla City University of New York, ben il 65% degli impieghi dei prossimi 10 anni non avrà nulla a che fare con i lavori che conosciamo oggi; in parole semplici il lavoro di domani ancora non esiste ma esistono i metodi per aggiornarsi, formarsi e prepararsi a quello che ci aspetta, sia per le aziende che per i singoli professionisti.

I centri di formazione dovranno aggiornarsi per fronteggiare le richieste dei lavoratori

I centri di formazione continua devono aggiornarsi costantemente per garantire la qualità della formazione professionale; soprattutto al giorno d’oggi in cui innovazione e progressi tecnologici hanno un impatto profondo su tutti il sistema lavorativo. Per farlo dovranno riorganizzare il modello della formazione stessa: a partire dai manager che saranno alla guida dei processi di trasformazione in tutti i settori fino ad arrivare a professionisti, collaboratori e dipendenti di piccole, medie e grandi realtà aziendali. Si tratta di un processo complesso e non tutti i centri di formazione saranno in grado di organizzare corsi all’avanguardia con modalità didattiche e strumentazioni innovativi. Tuttavia, per le aziende e i professionisti sarà necessario prepararsi al cambiamento per non rimanere indietro nel mercato del lavoro.

La formazione futura

Dopo l’attuale periodo pandemico dovranno esserci dei cambiamenti nei metodi di formazione. Mutamenti che potrebbero generare nuove opportunità. Modifiche che non possono riguardare solamente la didattica a distanza ma prevedere forme nuove anche nei centri di formazione fisici; ovviamente seguendo le attuali e future regolamentazioni per garantire la sicurezza di tutti: formatori, personale e corsisti. Prendendo come spunto di partenza il progetto europeo FCL – Future Classroom Lab, in cui soluzioni tecnologiche innovative supportano metodi di insegnamento e apprendimento all’avanguardia, potremmo divedere i centri di formazione in otto zone ben distinte:

Zona di simulazione in cui i corsisti possono esercitarsi, per esempio, con scenari VR sotto la diretta supervisione dei formatori che, in tal modo, possono offrire feedback immediati. Nel report “Seeing is beliving” di PwC (marzo 2020), vengono valutate le tecnologie di VR e AR; queste tecnologie entro il 2030 genereranno 1,5 trilioni di dollari. Queste tecnologie miglioreranno oltre 23 milioni di posti di lavoro.

Zona di interazione in cui sia discenti che formatori sono attivamente coinvolti in un processo di scambio informazioni, domande/risposte e discussione.

Zona di presentazione per condividere progetti e lavori con tutta l’aula tramite strumenti che permettano presentazioni interattive, non solo in presenza ma anche online.

Zona game room per rafforzare tramite la gamification le soft skills come capacità di leadership, ottimizzazione di tempi e compiti, capacità di risolvere problemi e così via.

Zona investigazione per incoraggiare un apprendimento attivo e non passivo tramite la ricerca di materiali e informazioni, sia singolarmente che in gruppi.

Zona di creazione per creare, per esempio, progetti multimediali e/o presentazioni interattive.

Zona di scambio per favorire la collaborazione con gli altri corsisti, sia a distanza che in presenza.

Zona di sviluppo per favorire un apprendimento informale basato sulla propensione del singolo individuo ad incamerare ed elaborare le nozioni acquisite, con i propri ritmi e metodi.

Ovviamente per far sì che tutto questo sia possibile è necessario dotarsi di strumenti e soluzioni tecnologiche innovative; giusto per citarne qualcuno: visori per la realtà aumentata, monitor interattivi, dispositivi mobili di apprendimento come laptop e tablet, telecamere motorizzate per permettere agli alunni di seguire oltre l’aula, BYOD, flipchart interattivo, regia audio-video, schermi HD e strumenti di pubblicazione online come piattaforme. I centri di formazione così intesi possono non solo ampliare il bacino di corsisti ma allo stesso tempo favorire l’evoluzione verso un nuovo modo di insegnare ed apprendere; un modo in cui tramite la Blended Learning (ossia l’apprendimento misto o apprendimento ibrido, che nella ricerca educativa si riferisce ad un mix di ambienti d’apprendimento diversi) vengono impartite nozioni tramite una combinazione di media digitali, formazione classica in aula e uso di strumenti altamente tecnologici. Fino ad oggi la scuola è rimasta ancorata al passato insegnando ad esempio la tecnologia con corsi ICT a indirizzi prettamente informatici ma ora più che mai è necessario andare oltre. La scuola digitale per molti è uno slogan più che una reale esigenza didattica e sociale. Non dovrebbe esser così, ancor di più dopo questo periodo. L’accompagnamento e la formazione di qualità nell’uso della tecnologia sono una priorità.

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2020-06-08 14:34:122020-06-08 11:05:53La formazione per promuovere il futuro lavorativo

Le numerose tecnologie esistenti sul mercato e a disposizione delle aziende possono cambiare il processo di selezione?

Il processo che adottiamo nella selezione del personale assomiglia sempre più ai primissimi programmi televisivi degli anni ’50. Questi ultimi infatti non erano nient’altro che programmi radiofonici trasmessi in video. Ci sono voluti decenni perché la televisione sviluppasse un suo linguaggio con un cambio di paradigma. Così funziona l’innovazione. Parte lenta e cambia solo le cose più superficiali, poi improvvisamente s’impenna e porta a cambiamenti profondi che spesso sono perturbativi.

HR e digitalizzazione

La selezione del personale non fa differenza. All’interno del processo di selezione si sono andati via via inserendo strumenti tecnologici sempre più sofisticati, ma il processo rimane lo stesso. Si è cominciato con la possibilità di avere CV su supporto digitale anziché cartaceo e di gestire una parte di processo e gli archivi documentali con i software di gestione risorse umane. Poi sono apparsi il web e Internet. Così abbiamo aggiunto la career page del nostro sito, gli scambi via mail e gli annunci anche sui siti web specializzati invece che solo sui giornali. Poi sono arrivati i social e abbiamo cominciato a pubblicare gli annunci sui social. Con gli smartphone sono arrivati i video fatti in casa e abbiamo creato i video CV. È nata una piattaforma per videochiamate e abbiamo avuto i colloqui virtuali. Sta arrivando l’intelligenza artificiale e stiamo avendo i primi bot che selezioneranno per noi i CV e risponderanno con una bella lettera al candidato non selezionato. Tutto questo produce piccole innovazioni superficiali ma lascia sostanzialmente inalterato il processo di selezione, che resta più o meno sempre lo stesso da decenni: bisogno, profilo, annuncio, screening CV, primo colloquio, short list, secondo colloquio, contratto, inserimento. Abbiamo messo dentro tecnologia e applicazioni, ma stiamo trasmettendo un format radiofonico sul mezzo televisivo. Proviamo a fare delle riflessioni per capire se questo paradigma stia ancora in piedi.

Fare selezione del personale oggi

Le aziende si trovano sempre più raramente nella condizione di poter programmare con largo anticipo il fabbisogno di personale futuro. L’orizzonte di visibilità è nel migliore dei casi qualche mese, il tempo della costruzione del budget dell’anno prossimo. Quindi la selezione è sempre di più un processo impulsivo, che insegue o il bisogno momentaneo, come una fluttuazione in una posizione o una programmazione a breve. Il tempo di ricerca deve essere il più breve possibile, indipendentemente dal tipo di profilo, persino per quelli che sono rari o particolarmente richiesti. Anche il periodo di inserimento in azienda è sempre più limitato. Infine le funzioni HR sono sempre più ridotte in termini di personale e la selezione è uno di quei processi a maggior consumo di tempo. Su questi presupposti il processo di selezione come lo abbiamo concepito finora è probabilmente inadeguato perché è incapace di rispondere ai bisogni dell’azienda, richiedendo spesso troppo tempo e risorse che non abbiamo. Le alternative restano le società specializzate oppure provare a cambiare questo processo. Il punto è che l’HR deve riprendere a guardare avanti per anticipare l’esigenza. Guardare avanti non significa avere il bastoncino da rabdomante o essere il campione dei futuristi, ma concentrarsi sul proprio business. Se guardiamo con attenzione il business sappiamo in anticipo quali sono le competenze e i profili necessari. Quindi la domanda è se li conosciamo perché dobbiamo aspettare che qualcuno ce li chieda? Non possiamo prepararci prima? Certo, ma per farlo è necessario un certo lavoro integrato e sistemico. Dobbiamo ragionare con logiche di marketing.

Il marketing nella selezione del personale

Il primo punto è il cliente, cioè i nostri candidati. Chi sono? Cosa fanno? Dove sono? Di che parlano? Vanno creati dei cluster pre-profilati per famiglie professionali basate sulle esigenze di business. Non dobbiamo farlo per tutti i collaboratori, ma solo per quelle posizioni dove sono richiesti profili significativi, per le posizioni chiave. Secondo punto: il prodotto, cioè la nostra azienda. Dato che un ingegnere non vuole necessariamente le stesse cose di un contabile, qual è il valore che possiamo offrire specificatamente a ciascun cluster? Si tratta di costruire quella che si chiama l’employee value proposition cioè la nostra proposta di valore per questi profili, un pacchetto concreto che includa benefici tangibili e intangibili. Il terzo punto è il posizionamento: come datore di lavoro come vogliamo essere percepiti e per che cosa vogliamo essere riconosciuti dai nostri cluster? Quindi qual è l’immagine che vogliamo dare? Quarto punto: la promozione. Come li contattiamo? Come ci facciamo conoscere? Come li attiriamo e li incuriosiamo? Come facciamo a proporgli il nostro pacchetto? La risposta a queste domande richiede un lavoro preparativo di riflessione e poi ha delle conseguenze pratiche mediante l’uso combinato delle tecnologie digitali.

Social recruiting

Le piattaforme social come ad esempio Linkedin, dispongono di sistemi di ricerca filtrati che permettono di creare dei gruppi di potenziali candidati che posso tenere in “osservazione”. Non stanno probabilmente cercando lavoro, sono i cosiddetti “passivi”, ma appartengono al cluster che ci interessa e quindi li identifico (per esempio cerco un ingegnere elettronico esperto di scambiatori di calore). È possibile comunque cominciare a contattarli e a conoscerli. Non ho bisogno di farli venire in azienda. Un colloquio virtuale, con tutti i suoi vantaggi logistici, sarà più che sufficiente per aprire il contatto e farmi una idea. Posso costruire delle community di persone interessate ad un determinato argomento e proporre articoli o contributi che hanno un valore per il mio target. Posso legare il mio sito web alla pagina aziendale Linkedin, in modo da costruire uno scambio virtuoso di contenuti che lavorino su un concetto di employer branding. In questo gli stessi collaboratori dell’azienda possono essere coinvolti, mediante un programma specifico di testimonianze, che in cambio di contributi, li valorizza e finisce per offrire loro una utile visibilità. Posso utilizzare degli strumenti di gamification per incentivarli a entrare in contatto con noi, a postare dei video CV per farmi raccontare delle storie. O addirittura posso usare i meccanismi di gamification evoluta (veri e propri giochi costruiti appositamente) per selezionare i profili più interessanti. Del resto la categoria dei nativi digitali si sta affacciando sul mondo del lavoro ora e questi ragazzi sono cresciuti nel mondo dei videogame, hanno familiarità con quei meccanismi e li sanno sfruttare al meglio. Per quel che riguarda le persone di altre fasce di età, la pandemia e lo smart working forzato li hanno spostati volenti o nolenti in avanti. Chi era già un early adopter non ha fatto fatica e chi invece era riottoso si è dovuto adattare a usare tecnologie di community, come le chat evolute, o gli strumenti di meeting e cooperazione a distanza.

E domani?

Le tecnologie per operare ci sono, vanno ricombinate in una forma nuova dove il processo di selezione comincia molto prima e finisce molto più rapidamente quando serve. La pandemia è stato ed è tuttora un formidabile acceleratore che sta polverizzando i paradigmi dell’organizzazione del lavoro. L’intero concetto di spazio/tempo lavorativo è stato distrutto per essere ricostruito in forme nuove, con problemi nuovi e vantaggi anche nuovi. A proposito di selezione, siete proprio sicuri che le persone che in questo periodo hanno provato un certo modo di lavorare vorranno tornare indietro come se nulla fosse successo? Non sarà che dobbiamo cominciare a chiederci ora chi sono le persone che vorranno lavorare da casa? Che profilo dovranno avere perché noi le possiamo integrare efficacemente con quelli che lavoreranno in presenza? Potete non chiedervelo. Arriverà presto qualcun altro a chiedere di selezionarli. Naturalmente per ieri.

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2020-06-08 10:23:382020-06-08 10:23:39Video killed the radio star

Una raccolta di iniziative segnalateci dai nostri soci volte al sostegno delle differenti attività imprenditoriali ai tempi del Covid-19. Articolo in aggiornamento periodico.

Distanti ma vicini. Un sostegno tra le diverse attività economiche. Grazie a tutti!

Consulenza

EventsDesigner Sagl: propone la propria esperienza a favore di aziende, ristoranti, negozi, ecc. creando rendering accurati – con il programma easyRAUM – per coloro che hanno necessità di riorganizzare gli spazi adempiendo alle normative di distanza sociale emanate dalle autorità. Maggiori dettagli scrivendo a info@eventsdesigner.ch.

Fidinam: il gruppo Fidinam ha creato una pagina web dedicata a imprenditori e aziende con informazioni aggiornate su come affrontare l’emergenza Coronavirus da un punto di vista assicurativo, amministrativo, fiscale e societario. Inoltre è stato creato un ‘team risposta rapida‘ dedicato.

Helvetia Assicurazioni: ha aggiornato il proprio sito web dedicato alla clientela aziendale con tutte le informazioni a supporto delle aziende per consulenze diverse, in ambito d’assicurazioni patrimoniali e di cose, rispettivamente in assicurazioni di persone, ecc..

KPMG: ha sviluppato una nuova pagina web dedicata all’emergenza del COVID-19, che propone informazioni e soluzioni per le sfide che le aziende devono affrontare, ad esempio relative agli impatti legali e salariali e ai futuri sviluppi fiscali e aziendali.

BAK Economics: ha lanciato un ‘checkpoint PMI‘ per offrire un supporto concreto alle aziende nell’affrontare tematiche che toccano molteplici aspetti dell’emergenza aziendale in corso (per es.: garanzia della liquidità; gestione del fatturato e dei costi; pianificazione delle risorse, ecc.).

aqumo technologies: offre a titolo gratuito alle PMI che non dispongono di un’infrastruttura adatta al tele-lavoro, la possibilità di utilizzare la piattaforma tecnologica in cloud (inclusi software applicativi standard e la consulenza tecnica necessaria per un utilizzo ottimale). Per informazioni e un contatto diretto, scrivere un’e-mail a info@aqumo.net.

Swisscom: propone soluzioni per il telelavoro gratuitamente, senza impegno, né obbligo contrattuale e nemmeno prolungamento automatico del contratto. Inoltre offre l’accesso gratuito per 4 mesi allo shop online, consentendo così a indipendenti e PMI di continuare a proporre i prodotti, grazie a uno shop online professionale (dettagli nel link segnalato).

DOS Group: ha creato un’applicazione dedicata all’ottimizzare la condivisione di aggiornamenti e linee guida, per fornire un’assistenza sanitaria efficiente e sicura, tramite Momentum.

OWL Solutions: presenta OWL for COVID-19, che contiene alcune proposte di consulenza e analisi sull’home office e il lavoro da remoto in modo gratuito (4 ore di consulenza e 4 mesi di – alcuni – servizi gratuiti).

BS4 – Sowre SA: offre soluzioni finalizzate al monitoraggio della diffusione del Covid-19 all’interno di uffici, aree pubbliche, negozi e tutti gli spazi dove normalmente è previsto un assembramento di persone, con proposte per la gestione ingressi per rispettare l’occupazione massima consentita e prevista sulla base della superficie in mq; il monitoraggio della distanza interpersonale e la misurazione automatica della temperatura corporea e controllo utilizzo mascherina. Per maggiori dettagli: info@bs4corp.com.

Tio.ch: propone offerte interessanti sui banner nell’home page del portale informativo, con uno sconto del 50% per le prenotazioni effettuate entro il 30 aprile 2020. Per maggiori informazioni, scrivere a claudio@tio.ch.

Mazzantini & associati: ha messo online il portale emergenza24.ch, quale aggregatore di informazioni e servizi per cittadini e imprese in caso di emergenza.

Cronoparty & Services Catering: propone forniture di pasti presso aziende operative. Scrivendo a info@cronoparty.com, è possibile avere le informazioni necessarie, definire gli aspetti logistici e le proposte di menù.

Gastroticino: numerosi soci dell’associazione di esercenti propongono un servizio di asporto o consegna a domicilio per favorire la popolazione e mantenere un contatto con l’affezionata clientela, aziendale e privata. La lista degli esercizi che forniscono questo servizio è disponibile su www.ticinoatavola.ch.

Società Mastri Panettieri-Pasticcieri-Confettieri del Cantone Ticino: ha lanciato la campagna “Sosteniamo l’artigiano locale“. In cosa consiste? Si tratta di buoni da regalare ai collaboratori della propria azienda, ai clienti, ai membri della famiglia, ad amici e a conoscenti. È poi possibile usare il buono regalo consegnandolo presso le panetterie-pasticcerie-confetterie affiliate alla SMPPC, e ricevere il corrispondente valore in prodotti. Maggiori info: www.smppc.ch.

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2020-05-20 09:29:082020-05-20 09:31:28Dai soci per i soci

L’effetto complessivo del Coronavirus sull’economia globale è ancora sconosciuto, ma possiamo già constatare un forte impatto sulla supply chain, sui consumatori e sulle loro abitudini di acquisto.

Negli

ultimi decenni, le aziende hanno puntato molto sull’ottimizzazione della supply

chain a livello mondiale per minimizzare i costi. La Cina, in particolare, è

diventata la cosiddetta “fabbrica del mondo”, un punto di riferimento per molti

settori. Le rotture delle catene

di approvvigionamento, dapprima nel Regno di Mezzo e poi nel resto del mondo, aggravate

dalle restrizioni commerciali a seguito della pandemia, hanno però mostrato

quanto tali relazioni siano vulnerabili alle incertezze e agli choc globali.

Ricostruire

il sistema commerciale

Le

aziende sono ora chiamate a rivedere e a ricostruire non solo tali catene, ma

tutto il loro sistema commerciale, rendendolo più resiliente e agile, ma

soprattutto digitale: dalla tracciabilità di componenti, materie prime e

prodotti ad una trasmissione di dati a prova di manomissione e contraffazione,

da magazzini più flessibili a nuove collaborazioni, anche tecnologiche, sino a

nuove strategie omnichannel.

Sì, perché la diffusione della COVID-19 e la quarantena forzata

sta modificando notevolmente anche le abitudini di acquisto e di spesa dei

consumatori, facendo esplodere le vendite online e in sostanza dando

un’accelerata alla trasformazione digitale. Questo fa presagire un

dopo-Coronavirus con un commercio dal volto diverso, più digitale e online. Ma

quanto sono pronte le aziende esportatrici ticinesi a questa trasformazione?

E-commerce: cosa sapere

Ad esempio, non è sufficiente avviare semplicemente un commercio

online per garantire il successo delle vendite, ma bisogna prestare attenzione

anche ai minimi dettagli poiché la merce, in definitiva, viaggerà fisicamente e

valicherà frontiere internazionali. Le informazioni inerenti i costi previsti

dovranno quindi essere trasparenti: dal valore della merce, all’eventuale

imposta sul valore aggiunto, alla copertura delle spese di spedizione fino ai

dazi doganali. Non ci si può permettere di tralasciare questi aspetti e fatturarli

al cliente in un secondo tempo.

Ecco quindi che gli aspetti amministrativi, logistici, legali ma

anche culturali non vengono a mancare neanche nell’e-commerce. Se le aziende

desiderano rafforzare le loro attività internazionali, questi temi, tra gli

altri, le vedranno sicuramente impegnate nel periodo post-pandemia. E con loro

anche la Cc-Ti e S-GE.

Un franco su due è guadagnato all’estero. La nostra economia è dinamica e volta all’internalizzazione poiché trova condizioni favorevoli sui mercati esteri, grazie anche ai numerosi accordi di libero scambio siglati dalla Svizzera. Prova di questo successo sono i dati presentati dall’Amministrazione federale delle dogane concernenti il commercio con l’estero per l’anno 2019. Malgrado un clima internazionale caratterizzato da guerre commerciali, tensioni politiche e una congiuntura mondiale estremamente instabile, il commercio estero elvetico ha nuovamente registrato numeri da record, seppur con un minimo rallentamento. Dopo un 2018 estremamente positivo, lo scorso anno le esportazioni sono cresciute del 3,9% e le importazioni dell’1,6% portando l’eccedenza della bilancia commerciale a oltre 37,3 miliardi di franchi.

Articolo a cura di

Monica Zurfluh, Responsabile S-GE per la Svizzera italiana e Valentina Rossi, Responsabile Servizio Export Cc-Ti

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2020-05-19 07:00:182020-05-20 09:10:05Covid-19: le nuove sfide a livello internazionale

Negli ultimi 90 giorni, tra le parole più inflazionate nei diversi media di tutto il mondo, troviamo senz’altro il termine Work Smart. Il più delle volte, si tratta però di un termine usato impropriamente, quando riferito al lavoro dalla propria abitazione, reso obbligatorio dalla crisi del Coronavirus.

Smart è infatti un aggettivo che, tradotto nel rispetto delle intenzioni di chi lo ha coniato, significa intelligente. L’isolamento a casa (volontario o dettato per legge) per contrastare il contagio denota effettivamente un certo raziocinio, nondimeno non è sufficiente per trasformare il nostro home work in smart work, così come non possiamo sostenere che lavorare in ufficio (in tempi pre-Covid19) fosse necessariamente stupido. Nel dubbio, probabilmente è giunto il momento di abbandonare i termini più modaioli, e cominciare invece a parlare di sustainable work. Perché se c’è un indizio che fa sperare in una nuova normalità edificante, questo è da ricercare nel valore della sostenibilità che, obtorto collo, abbiamo dovuto scoprire e che successivamente ci siamo trovati ad apprezzare. E non solo nell’ambiente lavorativo.

La tecnologia è già a disposizione da tempo

In molti casi è mancata (e manca tuttora) una strategia sostenibile, mentre molte realtà emergenti sono tutt’ora alle prese con un impianto legislativo in perenne ritardo. A prescindere dal tipo di ambiente lavorativo, oggigiorno siamo bombardati da stimoli provenienti da più direzioni. Che si tratti della chat aziendale oppure della notifica Whatsapp, della posta elettronica o del nostro social media preferito, tutti noi siamo chiamati a gestire un ambiente multicanale che ci obbliga a sviluppare un metodo di lavoro fortemente personalizzato, con orari e logiche di alternanza delle pause dettate da specifiche esigenze di ciascuno di noi. Non a caso, già da tempo gli sviluppatori delle più diffuse piattaforme di collaborazione, hanno reingegnerizzato le interfacce ponendo la persona (l’utente) al centro. La produttività individuale non può più essere legata ad un rigido orario di lavoro uguale per tutti, ma deve poter essere organizzata in modo dinamico. Basti pensare agli spostamenti casa-ufficio e viceversa, che il più delle volte determinano surplus di traffico in città e nelle principali arterie, con mezzi pubblici strapieni e abbondanti razioni di stress accumulate prima ancora di cominciare a lavorare. Situazioni già insostenibili in tempi precedenti la pandemia di questi mesi e che oggi sono diventate impensabili. L’emergenza ci ha costretto ad affrontare le estreme conseguenze di un ambiente lavorativo ad alta necessità di personalizzazione, come ad esempio l’ufficio al nostro domicilio, dove le interruzioni, giusto per fare qualche esempio, possono arrivare anche dal cane del vicino di casa, dai figli in età prescolare, dalle molteplici incombenze domestiche che prima o poi siamo obbligati ad affrontare.

Verso una nuova normalità

In tempi in cui le norme accresciute di distanza sociale, dimezzano la capienza dei nostri uffici, le aziende sono tenute a rivederne le strategie di occupazione, dalle scrivanie utilizzate a rotazione (“desk sharing”) al “co-working” in ambienti extraaziendali fino, appunto, all’abitazione privata del collaboratore. Tutto ciò, tenendo necessariamente conto di alcuni fattori decisivi per il successo della nuova sostenibilità:

Processi aziendali senza carta

La dinamicità nella scelta della scrivania obbliga a rinunciare a qualsiasi supporto non elettronico o perlomeno nel limitare fortemente il loro utilizzo. La tecnologia consente processi “paper-free” già da tanti anni, ad esempio sostituendo la firma autografa con quella elettronica e mettendo a disposizione archivi elettronici estremamente sicuri integrati con piattaforme di collaborazione sempre più efficienti.

La cultura della sicurezza informatica

Dunque, posto che il lavoro in mobilità preveda una maggiore disponibilità di dati e applicazioni anche e soprattutto all’esterno del perimetro aziendale, ne dobbiamo prendere dovuto conto nel riscrivere i processi di sicurezza, possibilmente non cedendo al luogo comune secondo cui i dati in casa sono più al sicuro rispetto a quelli depositati su infrastrutture cloud (è vero il contrario) e ricordando sempre che l’anello debole per eccellenza è rappresentato da noi utenti. Ancora più vero nel lavoro in mobilità, o comunque al di fuori dell’ambiente aziendale propriamente detto. Occhi e orecchie indiscrete sono pronti ovunque a captare dettagli delle nostre conversazioni. Mentre ci preoccupiamo dei grandi big che tracciano la nostra quotidianità, spesso non ci rendiamo conto di essere noi i principali divulgatori delle nostre faccende che, grazie alle attività di social engineering assumono profili estremamente dettagliati. La cultura della sicurezza informatica dentro e fuori l’azienda, deve quindi rientrare nei temi di importanza strategica delle aziende.

Be Smart, be happy

Quanto ha senso quella riunione alle 8? Partecipare online mette a repentaglio l’efficacia del meeting? Non sono solo queste le domande che dobbiamo porci. Ciascuno di noi, lavorando da casa, deve affrontare sfide diverse, tenendo sempre presente che solo un sano equilibrio tra impegni di lavoro e vita privata, ci permetterà di lavorare in modo veramente smart o, come detto, sostenibile. Anche in questo caso, entra in gioco la responsabilità dell’azienda che, eventualmente con l’aiuto di consulenti specializzati, deve allestire un efficace coaching per i propri collaboratori.

Think disrupting

Chi scrive fa parte di quella folta schiera di persone che ha più volte invitato le aziende nel rivedere i modelli commerciali consolidati, portando gli esempi di quelli dirompenti noti ormai in tutto il mondo. La crisi pandemica di inizio decennio, ci ha costretto a rivedere molte delle nostre strategie consolidate (al lavoro come a casa) e, nostro malgrado, a pensare in modo innovativo.

Non sono poche le persone che hanno imparato ad organizzare meglio il lavoro “fuorisede” e, nella vita privata, a condividere a distanza interessi sportivi, hobby e affetti. Nel lento ritorno alla normalità, potremo mantenere alcune nuove abitudini, pur senza cadere in atteggiamenti antisociali, a dimostrazione del fatto che da una crisi epocale, i più hanno potuto cogliere nuove opportunità e, a lungo termine, trasformarle in elementi di successo.

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.