Il 5 settembre 2025 il Presidente Trump ha firmato un nuovo Ordine esecutivo che modifica l’attuale regime dei dazi “reciproci” e introduce meccanismi inediti per l’attuazione di accordi commerciali e di sicurezza. Le misure entrano in vigore l’8 settembre 2025.

Contesto normativo

L’Ordine esecutivo del 5 settembre 2025 si inserisce nella cornice degli Ordini esecutivi 14257 (2 aprile 2025) e 14326 (31 luglio), che avevano dichiarato uno stato di emergenza nazionale collegato ai deficit commerciali e introdotto misure tariffarie straordinarie per motivi di sicurezza nazionale.

Il nuovo Ordine aggiorna le categorie di merci esentate dai “dazi reciproci” (Allegato I) e istituisce un regime tariffario condizionato al grado di allineamento strategico dei partner commerciali (Allegati II e III).

Modifiche all’Allegato II dell’Ordine esecutivo 14257

L’elenco dei beni esclusi dai dazi “reciproci” contenuto nell’Allegato II dell’Ordine esecutivo 14257 è stato significativamente ampliato. Tra le principali categorie introdotte figurano:

settore farmaceutico: lidocaina e altri anestetici locali, ingredienti attivi per farmaci generici non brevettati;

metalli critici: nichel, grafite, oro (in polveri, foglie, lingotti);

minerali rari essenziali per tecnologie avanzate:torio, stagno, molibdeno;

tecnologie avanzate: LED di alta precisione, magneti permanenti in terre rare (neodimio).

Parallelamente, alcune categorie precedentemente esentate tornano soggette a dazi “reciproci”:

plastiche e polimeri: PET, resine epossidiche, siliconi, poliestere;

prodotti chimici di base: idrossido di alluminio, miscele di alcoli aciclici.

L’Allegato I dell’Ordine esecutivo del 5 settembre elenca le categorie di merci interessate, riportando i corrispondenti codici tariffari HTSUS.

Introduzione del meccanismo “PTAAP”

La novità più rilevante è l’introduzione degli Allegati II e III Potential Tariff Adjustments for Aligned Partners (Allegato PTAAP), che prevede un regime tariffario preferenziale e condizionato.

Per le merci elencate, gli Stati Uniti possono applicareesclusivamente il dazio MFN (Most-Favored-Nation) anziché tariffe punitive se il Paese partner

conclude un accordo di commercio e sicurezza con clausole specifiche di cooperazione strategica;

assume impegni vincolanti, concreti e misurabili per ridurre gli squilibri commerciali bilaterali; e

rafforza la cooperazione economica in settori strategici, inclusa la condivisione di tecnologie critiche e l’allineamento in ambito di standard di sicurezza.

Categorie di beni inclusi nel PTAAP

L’Allegato PTAAP si applica a quattro aree strategiche:

aerospazio: aeromobili completi, parti di ricambio, avionica e componentistica certificata;

farmaceutica: medicinali generici, principi attivi non brevettati e ingredienti per l’industria;

risorse naturali critiche: materiali non disponibili negli USA e derivati industriali;

agricoltura specializzata: prodotti agricoli non coltivati o in quantità sufficienti sul mercato interno.

L’Allegato II elenca le categorie di merci interessate, riportando i corrispondenti codici tariffari HTSUS.

Attivazione e gestione operativa

Le esenzioni tariffarie previste dal PTAAP si attivano automaticamente al momento della ratifica dell’accordo bilaterale, senza bisogno di ulteriori ordini esecutivi.

La gestione operativa del sistema è affidata a tre organismi federali:

USTR (United States Trade Representative) – negoziazione e supervisione degli accordi commerciali

Department of Commerce – valutazione tecnica dei prodotti e classificazione tariffaria

U.S. Customs and Border Protection (CPB) – implementazione pratica alle frontiere e controlli doganali

Raccomandazioni operative

La CPB ha già pubblicato le linee guida per una corretta dichiarazione doganale, cfr. CSMS # 66151866 del 6 settembre 2025.

Considerando la natura dinamica del framework normativo e la possibilità di aggiornamenti periodici, è opportuno monitorare con attenzione le modifiche agli allegati tariffari, in una prima fase gli aggiornamenti all’Allegato II dell’ordine esecutivo 14257 del 2 aprile.

https://www.cc-ti.ch/site/wp-content/uploads/2025/09/ART25-nuovo-ordine-esecutivo-usa.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2025-09-08 09:40:202025-09-08 09:40:21Dazi “reciproci USA”: nuovo ordine esecutivo

Lundi, le conseiller fédéral Albert Rösti s’est réjoui de l’avancement du «projet ambitieux» de la gare de Lausanne, qui se concrétisera d’ici à… 2037. Pendant ce temps, Zurich fait la nique à l’arc lémanique. Un exemple dont la région devrait s’inspirer.

La météo très automnale de ce début de semaine n’a en rien perturbé la visite du chantier de la gare de Lausanne en présence du conseiller fédéral Albert Rösti, des CFF, ainsi que des autorités lausannoises, vaudoises et genevoises. Les partenaires «ont salué le dialogue et l’engagement qui ont permis d’avancer dans ce projet ambitieux», qui a pris une bonne douzaine d’années de retard, rappelons-le. A ce jour, quelque 530 millions de francs ont été investis dans ce projet au centre-ville, sur un budget total de 1,7 milliard de francs. Le premier quai transformé sera opérationnel en 2030, puis les déploiements des quatre autres quais auront lieu successivement jusqu’en 2036. La mise en service complète de la gare transformée est prévue pour… 2037.

Zurich loin devant

Pendant ce temps, la gare centrale de Zurich continue d’être désignée comme la meilleure d’Europe selon une enquête portant sur les cinquante gares les plus fréquentées du continent. Zurich fait la nique à l’arc lémanique, et pas seulement dans le domaine des infrastructures ferroviaires. Comme l’a relevé le mathématicien Xavier Comtesse dans l’Agefi, la plus grande ville du pays a pris le dessus dans quatre directions significatives: transport, école polytechnique, start-up et IA. Il semble loin le temps où la Suisse romande se démarquait avec Patrick Aebischer, Daniel Borel ou encore Ernesto Bertarelli. «C’était une époque glorieuse. Tous les espoirs étaient permis. Et pourtant, en seulement deux décennies, les rêves se sont envolés», déplore le chroniqueur. Sans aller aussi loin que lui dans le constat, force est d’admettre que la métropole alémanique nous regarde aujourd’hui du haut de la Prime Tower.

L’Ecole polytechnique de Zurich se classe régulièrement parmi les meilleures universités et est souvent la mieux classée d’Europe continentale, loin devant l’EPFL. Au niveau de l’innovation et de l’entrepreneuriat, les Zurichois créent le plus de start-up en Suisse. Côté IA, la ville des bords de la Limmat joue dans la cour des grands. Google et ses 5000 employés peuvent en témoigner. Président de l’EPFZ, Joël Mesot relevait il y a quelques mois sur les ondes de la RTS que «Zurich s’est complètement transformée ces vingt dernières années, passant d’une place bancaire à un centre mondial de haute technologie. Il y a eu Google, Microsoft, Nvidia, Disney et auparavant IBM. Toutes ces entreprises ont leurs centres de recherche et de développement à Zurich.»

Inspirer les générations à venir

De talents et d’ambitions, l’arc lémanique ne manque pourtant pas. Il s’agit aujourd’hui de donner une vision forte à cette région où le canton de Vaud dispose de nombreux atouts. Il faut fédérer les énergies, lancer des projets prestigieux pour inspirer les générations à venir. On a appris mardi le lancement d’Apertus, un modèle de langage multilingue appelé à concurrencer ChatGPT, ouvert et transparent, fruit d’une collaboration entre l’EPFL, l’EPFZ et le Centre suisse de calcul scientifique de Lugano. L’union fait la force: et si c’était l’une des voies à suivre?

https://www.cc-ti.ch/site/wp-content/uploads/2025/09/ART25-gare-de-lausanne.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2025-09-04 10:25:132025-09-04 10:38:13Une voie à suivre. Visite du chantier de la gare de Lausanne en présence du conseiller fédéral Albert Rösti

Nella riunione del 3 settembre 2025, il Consiglio federale ha deciso di sostenere un’iniziativa parlamentare che chiede un’urgente estensione dell’indennità per lavoro ridotto. I dazi supplementari statunitensi non dovrebbero comportare un imminente crollo dell’economia elvetica nel suo complesso, come è emerso dalla discussione in seno all’Esecutivo. I settori orientati all’esportazione e alcune singole imprese potrebbero tuttavia patirne. Pertanto, il Consiglio federale continua a puntare sul perfezionamento mirato degli stabilizzatori automatici e delle condizioni quadro economiche.

I dazi statunitensi si applicano a circa il 10 per cento di tutte le esportazioni di merci dalla Svizzera. Per le aziende interessate si tratta di un grave fardello. A livello macroeconomico si prevede una crescita nettamente inferiore alla media, ma non un crollo congiunturale. L’incertezza rimane tuttavia elevata.

Ulteriore sostegno al lavoro ridotto

L’indennità per lavoro ridotto è uno strumento collaudato ed efficace per attenuare le fasi di debolezza congiunturale e preservare posti di lavoro altrimenti a rischio. Il Consiglio federale intende quindi rafforzare questo strumento in modo mirato dando seguito alle proposte della Commissione della sicurezza sociale e della sanità del Consiglio degli Stati (CSSS-S).

Quest’ultima propone di adeguare urgentemente in due punti la legge sull’assicurazione contro la disoccupazione. In primo luogo, il Consiglio federale dovrà ottenere la competenza di estendere la durata massima di percezione dell’ILR fino a 24 mesi. Attualmente e fino al 31 luglio 2026, l’ILR può essere percepita al massimo per 18 mesi nell’ambito di un termine quadro di due anni. In secondo luogo, la commissione propone di introdurre un nuovo periodo di attesa. Un’azienda che ha percepito ILR per 24 mesi senza interruzioni durante un primo termine quadro dovrà rispettare un periodo di attesa di sei mesi prima di poterne aprire uno nuovo. Il Parlamento si pronuncerà su queste proposte nella sessione autunnale 2025.

Si prevede inoltre di spingere sulla digitalizzazione: a partire dal 1° settembre 2025 il conteggio dell’ILR sarà effettuato principalmente online secondo il principio «digital first» per alleviare gli oneri a carico delle aziende e accelerare i versamenti. A tal fine le aziende potranno utilizzare l’apposito «eService» dell’assicurazione contro la disoccupazione su www.job-room.ch, al quale è consigliato registrarsi tempestivamente.

Assistenza in sede di riposizionamento sul mercato

Nella situazione attuale molte aziende sono costrette a riposizionarsi. Per il Consiglio federale è fondamentale assisterle nel migliore dei modi in questo processo. Gli accordi di libero scambio recentemente conclusi e modernizzati, come quello con l’India, contribuiscono a schiudere nuovi mercati di sbocco e a ridurre la dipendenza da singole regioni. Switzerland Global Enterprise (S-GE) sostiene le imprese nel cercare mercati di sbocco alternativi con informazioni specifiche. L’assicurazione contro i rischi delle esportazioni (ASRE) consente invece alle aziende di assicurare i rischi economici derivanti dai dazi supplementari o dall’accesso a nuovi mercati.

Già il 20 agosto 2025 l’Esecutivo aveva deciso di intensificare gli sforzi per rinforzare la piazza economica svizzera. A questo riguardo ha conferito diversi mandati di verifica su come alleviare gli oneri normativi che gravano sulle imprese.

Il Consiglio federale segue da vicino gli sviluppi della situazione e si riserva il diritto di valutare e adottare ulteriori misure, se necessario.

https://www.cc-ti.ch/site/wp-content/uploads/2025/09/pexels-suissounet-16458274-1.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2025-09-04 10:20:242025-09-04 10:20:24Il Consiglio federale discute gli effetti dei dazi USA e punta sul lavoro ridotto

La Svizzera offre eccellenti condizioni quadro in molti settori economici. I recenti cambiamenti a livello internazionale hanno però ripercussioni sulla competitività elvetica. Nella riunione del 20 agosto 2025 il Consiglio federale ha discusso in profondità della situazione: intende portare avanti con determinazione l’agenda di politica economica e concentrarsi sullo sgravio della regolamentazione che pesa sulle imprese.

Il 20 agosto 2025 il Consiglio federale riunitosi in «clausura» ha deciso di intensificare le iniziative per rafforzare la piazza economica svizzera. Ha incaricato i dipartimenti competenti di esaminare rapidamente le proposte di sgravio delle normative esistenti. Si valuterà anche la possibilità di rimandare i progetti non ancora conclusi che comportano costi elevati per le imprese. Su questa base in autunno il Consiglio federale deciderà ulteriori provvedimenti e riferirà in modo più dettagliato sui lavori. Il dialogo con il mondo economico proseguirà.

La Svizzera nel contesto internazionale

Da qualche tempo il contesto internazionale è molto instabile. Gli Stati Uniti mirano a un riassetto delle relazioni commerciali e prendono le distanze dalla riforma dell’imposta minima globale dell’Organizzazione per la cooperazione e lo sviluppo economico (OCSE). L’Unione europea si concentra maggiormente sul rafforzamento della competitività e sulla riduzione degli oneri amministrativi per le imprese.

Gli effetti di questi cambiamenti sulla piazza economica elvetica sono sia negativi che positivi. La Svizzera continua a offrire un contesto molto favorevole agli investimenti e all’innovazione grazie al suo spirito di apertura, alla stabilità delle condizioni quadro, a una regolamentazione relativamente snella e alle infrastrutture affidabili, nonché all’eccellente panorama di formazione e ricerca. Su uno sfondo di crescente incertezza a livello mondiale, la stabilità giuridica, economica e politica della Svizzera acquista sempre maggiore importanza.

Migliorare le condizioni della piazza economica

Alla luce dell’incertezza e delle sfide a medio termine per la piazza economica svizzera, il miglioramento delle condizioni generali per tutte le imprese è la via più efficace per mantenere la competitività dell’economia nazionale. Il Consiglio federale ne aveva già discusso il 28 maggio scorso, incaricando i dipartimenti di sottoporgli delle proposte di sgravio amministrativo. Su quella base, il Consiglio federale sta intensificando l’attuazione dell’agenda di politica economica del 22 maggio 2024. Sono prioritari gli sforzi volti a ridurre i costi di produzione delle imprese. Occorre inoltre rafforzare ulteriormente l’accesso a mercati internazionali alternativi per diversificare la distribuzione geografica, nonché garantire la certezza del diritto e la pianificazione per le imprese. Sono già stati raggiunti importanti traguardi, tra cui l’accordo di libero scambio con l’India che entrerà presto in vigore, e la recente conclusione dei negoziati per un accordo di libero scambio con il Mercosur.

Sgravare le imprese in modo mirato

Particolare attenzione va riservata alla riduzione degli oneri normativi a carico delle imprese. Con la legge sullo sgravio delle imprese (LSgrI) dello scorso anno sono stati creati gli strumenti necessari, che ora devono essere attuati con coerenza. Bisogna evitare ulteriori oneri derivanti da nuovi progetti di regolamentazione, nonché individuare ulteriori sgravi per le normative esistenti. In questo contesto rivestono un ruolo centrale le valutazioni di settori normativi selezionati («studi settoriali»), inaugurate di recente.

Indennità per lavoro ridotto

Sono allo studio misure rapidamente attuabili per quanto riguarda l’indennità per lavoro ridotto (IRL). All’inizio di settembre il Consiglio federale prenderà posizione su un’iniziativa parlamentare che mira a estendere la durata massima dell’IRL da 18 a 24 mesi nell’arco di un termine quadro di 24 mesi. Anche nel settore della promozione delle esportazioni si sta valutando la necessità di misure supplementari.

Analisi continua della situazione economica

Attualmente i dazi supplementari statunitensi incidono sul 10% circa delle esportazioni di merci dalla Svizzera. A seconda del grado di esposizione, le conseguenze per le singole aziende possono essere gravi. Allo stato attuale, tuttavia, non si prevede una recessione con forti cali del prodotto interno lordo, come quella registrata durante la crisi finanziaria del 2008/2009 o la pandemia, né è opportuno varare un programma congiunturale.

Il Consiglio federale analizza costantemente la situazione economica e all’inizio di settembre si occuperà nuovamente delle misure necessarie di politica congiunturale.

Il dilemma delle imprese svizzere tra dazi punitivi e identità di marca

Il 7 agosto ha segnato una svolta nei rapporti commerciali tra Stati Uniti e Svizzera: i dazi “reciproci” introdotti dall’amministrazione Trump impongono ora un aggravio del 39% sui prodotti elvetici. Una soglia che erode margini, riduce volumi e mette a dura prova la competitività delle nostre imprese. In questo contesto le aziende si muovono su una linea sottile: da un lato la tentazione di sfuggire ai dazi punitivi con, talvolta, soluzioni creative, dall’altro l’esigenza di salvaguardare l’integrità dello “Swiss Made”.

Un marchio che vale più di un’etichetta

Lo “Swiss Made” è molto più di un marchio: rappresenta eccellenza, qualità e autenticità. La reputazione dell’ingegneria elvetica si fonda su precisione e affidabilità; l’orologeria è sinonimo di lusso e perfezione meccanica, il cioccolato di raffinatezza. In un mercato globalizzato poche etichette hanno lo stesso peso simbolico. Perderlo significherebbe intaccare un patrimonio fatto di credibilità, prestigio e fiducia costruiti nel tempo. Molte aziende integrano già componenti o fasi produttive realizzati all’estero. La normativa prevede infatti criteri che lasciano un certo margine di manovra: per i prodotti industriali, ad esempio, almeno il 60% del costo di produzione deve essere sostenuto in Svizzera e il processo che conferisce le caratteristiche essenziali deve svolgersi sul territorio nazionale. Va però ricordato che le regole doganali sull’origine non coincidono perfettamente con quelle che disciplinano lo “Swiss made”, legate alla proprietà intellettuale. In questa sede, tuttavia, tali differenze non saranno approfondite, poiché meno rilevanti rispetto alla garanzia dell’identità svizzera del prodotto.

Soluzioni fantasiose: re-routing e rielaborazioni minime

Per ridurre i dazi, alcune imprese valutano il re-routing verso l’Unione europea (UE) per attività di confezionamento, reimballaggio o semplice assemblaggio. Operazioni legali, ma che non modificano le caratteristiche essenziali del prodotto, non richiedono competenze tecniche e non generano reale valore aggiunto. Si tratta quindi di soluzioni deboli e temporanee, che le espongono a rischi elevati in caso di controlli doganali, che le autorità statunitensi annunciano particolarmente severi nei prossimi mesi.

Ipotesi più realistiche: delocalizzare fasi produttive

Alcune aziende considerano di trasferire fasi produttive nell’UE per beneficiare di dazi più bassi: i prodotti di origine europea, infatti, sono soggetti a un’aliquota del 15%. Qualora tali lavorazioni configurino una “trasformazione sostanziale”, l’accesso al mercato americano risulta più conveniente. Questo approccio però, comporta la perdita dello “Swiss Made” (e, sebbene qui non approfondito, anche dei vantaggi derivanti dall’origine preferenziale svizzera nell’ambito di accordi di libero scambio di rilievo, come quello con Cina o India). Senza questa denominazione, un macchinario, ad esempio, diventa un “altro” prodotto europeo, in concorrenza diretta con prodotti italiani, francesi o tedeschi. Le conseguenze non sono solo semantiche: si perdono unicità, margini e la possibilità di mantenere un premium price.

Reputazione globale a rischio

Lo “Swiss Made” ha valore oltre gli USA: in Asia è sinonimo di lusso, in Medio Oriente garanzia di esclusività, in Europa simbolo di qualità. Anche in mercati più sensibili al prezzo, come America Latina e Africa, l’etichetta influenza le decisioni d’acquisto. Rinunciarvi significherebbe compromettere la competitività su più mercati, indebolendo un asset strategico costruito in decenni di eccellenza.

Opzioni strategiche a confronto

La preziosa reputazione globale dello “Swiss Made” pone le imprese elvetiche davanti a scelte complesse:

Mantenere la produzione in patria, negoziando, laddove possibile, riduzioni di prezzo o condivisione dei costi doganali. Una soluzione che preserva l’integrità del marchio, ma limita la competitività.

Delocalizzare nell’UE, riducendo i dazi ma sacrificando lo “Swiss Made”. Resta l’incognita: quanto resteranno in vigore questi dazi?

Adottare una strategia ibrida, con linee “Swiss Made” per altri mercati e “Made in EU” per gli USA. Una forma di segmentazione, che richiede una gestione attenta del proprio brand.

Abbandonare il mercato statunitense, opzione estrema che salvaguarda l’identità ma riduce le prospettive globali.

I costi nascosti

Trasferire fasi produttive non è mai un’operazione neutra: comporta nuovi contratti di fornitura, costi logistici aggiuntivi, il rafforzamento dei controlli qualità e l’adeguamento a normative differenti. Spesso, questi fattori erodono i risparmi doganali, riducendo il vantaggio competitivo atteso. Ancora di più se i trasferimenti sono “provvisori”: ci si è davvero interrogati sul costo reale della cosiddetta “exit”?

Identità o sopravvivenza?

La scelta strategica non è solo economica, ma anche culturale. Accettare i dazi significa difendere un marchio che rappresenta la Svizzera nel mondo. Sacrificarlo per la competitività immediata equivale a rinunciare a un patrimonio simbolico difficile da ricostruire. In gioco non c’è solo un’etichetta: è l’essenza dello “Swiss Made”, un valore intangibile che nessuna scorciatoia doganale può sostituire.

Innovare per resistere

Molte aziende svizzere esplorano strategie alternative. Una è la diversificazione geografica, puntando su mercati dove lo “Swiss Made” mantiene fascino, crescita e vantaggi dal libero scambio. L’altra è l’innovazione: investimenti in R&D, digitalizzazione e sostenibilità possono giustificare anche un sovrapprezzo del 39%. Tecnologie proprietarie, certificazioni ambientali e servizi esclusivi trasformano il dazio da ostacolo a elemento distintivo: “costa di più perché vale di più”.

Verso una nuova eccellenza svizzera

Non esiste una soluzione unica: ogni azienda deve bilanciare pragmatismo e identità. Lo “Swiss Made” non può più fare affidamento solo sul prestigio storico; deve dimostrare ogni giorno il proprio valore attraverso innovazione e prestazioni superiori. Da questa sfida può nascere una versione moderna dell’eccellenza svizzera, capace di prosperare anche nei mercati più difficili. La vera forza del “Made in Switzerland” sta nell’evolversi senza tradire la propria essenza.

https://www.cc-ti.ch/site/wp-content/uploads/2025/08/ART25-swiss-made-sotto-pressione.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2025-09-03 08:00:002025-09-03 08:12:29“Swiss Made” sotto pressione

La Segreteria di Stato dell’economia (SECO) ha pubblicato una nuova scheda informativa dedicata ai rischi legati all’esportazione di macchine utensili nel contesto delle sanzioni internazionali.

Il documento (PDF, 296 kB, 13.08.2025) richiama l’attenzione sul fatto che, in diversi casi, macchine utensili di origine svizzera sono state casi deviate verso Paesi sottoposti a sanzioni attraverso società di comodo situate in Stati terzi.

Per ridurre tali rischi, la SECO invita le aziende esportatrici a rafforzare i propri sistemi di compliance lungo l’intero processo di esportazione, e in particolare a:

applicare una due diligence continua sugli utenti finali e garantire un’adeguata formazione dei collaboratori;

effettuare verifiche approfondite prima dell’esportazione, incluse analisi della plausibilità degli ordini e del background dei clienti;

introdurre misure di controllo post-esportazione per monitorare ubicazione e utilizzo dei macchinari, segnalando altresì tempestivamente alla SECO eventuali deviazioni sospette;

prestare particolare attenzione ai segnali di rischio illegali (i cosiddetti red flags) tipici di acquisti illegali, come anomalie nei prezzi, richieste di riservatezza eccessiva, rotte di trasporto poco plausibili, uso ingiustificato di intermediari o scarsa trasparenza sull’utente finale.

Da settimane i rapporti commerciali con gli Stati Uniti occupano le prime pagine e le agende di imprese e istituzioni. La decisione americana di imporre un dazio del 39% sulle merci di origine svizzera rappresenta un provvedimento tanto gravoso quanto difficile da comprendere nelle sue motivazioni. E non facilmente “aggirabile”, perché è bene ribadire, con chiarezza, che il criterio discriminante per l’applicazione dei dazi è l’origine doganale della merce: non contano altre variabili o stratagemmi spesso descritti con eccessiva leggerezza come “vie d’uscita” o soluzioni miracolose. Non siamo di fronte a un tecnicismo burocratico: l’origine della merce costituisce un elemento centrale della disciplina commerciale internazionale e, di conseguenza, un fattore determinante per le autorità di tutto il mondo e per le strategie aziendali.

Le imprese elvetiche si trovano attualmente a dover prendere decisioni rapide in un contesto che offre pochissime garanzie di stabilità. A oggi i dazi applicati alle merci europee sono ad esempio inferiori del 24% rispetto a quelli gravanti sui prodotti svizzeri, ma resta aperta la domanda: per quanto tempo questa disparità durerà? L’accordo tra Stati Uniti e Unione europea è stato pubblicato da pochi giorni e su diversi punti pesa, comunque, ancora l’incertezza quanto a interpretazione, conseguenze, ecc. Nei nostri recenti interventi abbiamo più volte sottolineato la complessità del quadro generale. Parlare di delocalizzazione come risposta immediata non è realistico, perché trasferire anche solo una parte di un’attività produttiva richiede tempo, capitali e analisi approfondite. E una volta delocalizzata l’attività non si può fare marcia indietro a piacimento. Lo stesso vale per l’apertura di nuovi mercati. Un percorso che le imprese svizzere intraprendono in modo sistematico da anni, spesso indipendentemente da situazioni di crisi. Non è infatti da vedere come una mossa “disperata” dettata da necessità contingenti, bensì di un lavoro continuo, che comporta investimenti, valutazioni di rischio, ricerca di partner affidabili e tempi fisiologici di consolidamento. Vale la pena sottolineare che questa attenzione costante delle aziende svizzere alle misure da intraprendere non è una novità. È una realtà che si è manifestata più volte anche in passato, quando il nostro tessuto imprenditoriale ha dovuto fronteggiare crisi di grande portata – dalla crisi finanziaria internazionale al franco forte, fino alla pandemia. Esperienze che hanno dimostrato la resilienza e la capacità di adattamento del sistema produttivo, pur all’interno di scenari difficili e spesso imprevedibili.

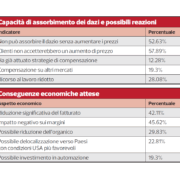

Il peso del mercato USA

Al tempo stesso, occorre ricordare che, nel caso specifico, il mercato statunitense non è facilmente sostituibile. Le sue dimensioni, la capacità di spesa e il grado di apertura a beni ad alto valore aggiunto lo rendono un interlocutore quasi imprescindibile. Ogni ipotesi di riduzione della presenza svizzera negli USA deve dunque essere valutata con estrema cautela, poiché implica conseguenze economiche e strategiche non paragonabili a quelle di altri mercati. Per avere un quadro più preciso e fondato su dati concreti della situazione attuale, la Cc-Ti ha interpellato un campione rappresentativo di aziende associate attive a livello internazionale, appartenenti a settori differenti, per avere un primo rilevamento indicativo delle conseguenze per il tessuto economico ticinese. In totale, hanno partecipato al sondaggio una sessantina di aziende prevalentemente attive nei comparti MEM (che costituiscono la quota principale), Logistica & Trasporti (14%), Farma/ Medtech/Biotech (7%) e Alimentare & Bevande (7%). Oltre la metà appartiene al settore industriale manifatturiero. Due terzi delle imprese hanno tra 1 e 49 dipendenti, mentre un terzo si colloca nella fascia 50-249. Per una buona parte delle imprese, l’export verso gli Stati Uniti rappresenta meno del 10% del fatturato. Tuttavia, nel settore MEM la quota cresce in maniera significativa, raggiungendo in alcuni casi anche il 50%. È interessante rilevare come quasi la metà delle aziende dichiari di subire anche effetti indiretti – attraverso clienti o fornitori – e non solo un impatto diretto. Soltanto una minoranza afferma di non essere colpita. Fra chi è esposto, il peso del dazio risulta tutt’altro che marginale: per il 36% delle imprese l’impatto stimato arriva fino al 25% del fatturato, mentre per il 9% supera tale soglia. In sostanza, il sondaggio evidenzia che oltre l’84% delle aziende risulta direttamente o indirettamente esposto ai dazi USA. L’impatto più forte colpisce la redditività: quasi la metà delle imprese segnala effetti negativi rilevanti sui margini, mentre oltre il 42% teme cali di fatturato. Le ripercussioni occupazionali, pur meno marcate, restano significative, con quasi un’azienda su tre che ipotizza riduzioni di organico se la situazione attuale dovesse perdurare. Dal punto di vista strategico, la delocalizzazione produttiva viene valutata da circa il 23% come un’opzione di lavoro concreta, mentre quasi un quinto individua nell’automazione un possibile correttivo per mitigare l’effetto dei dazi e rilanciare la competitività. Nonostante ciò, le strategie di risposta al nuovo regime dei dazi appaiono ancora parziali e non strutturate, come è normale che sia in una situazione del genere. Prevale un certo attendismo che però deve essere combinato con valutazioni strategiche molto avanzate. Un dilemma all’insegna dell’incertezza che complica notevolmente il lavoro. Le ipotesi di compensazione su altri mercati o di ricorso al lavoro ridotto emergono, ma la quota di indecisi dimostra che prevale, appunto, l’attesa. Molte imprese stanno avviando confronti diretti con i partner americani per valutare una condivisione del peso dei dazi. In alcuni casi i maggiori costi possono essere trasferiti ai consumatori finali, in altri – specie in settori sensibili al prezzo – questo non è possibile.

Accordi bilaterali III fra Svizzera e Unione europea (UE)

Nel giugno del 2025 il Consiglio federale ha approvato gli accordi con l’UE e ha avviato la procedura di consultazione, che durerà fino alla fine di ottobre. Per la fase che va dalla fine del 2024 all’’entrata in vigore del pacchetto, la Svizzera e l’UE hanno definito disposizioni transitorie relative al livello di partenariato e di cooperazione. L’adozione del messaggio all’attenzione del Parlamento è prevista per il primo trimestre del 2026. Solo l’Accordo sui programmi UE (EUPA) dovrebbe essere firmato dal Consiglio federale già verso la fine dell’autunno 2025. Tale firma consentirà alla Svizzera di partecipare retroattivamente come Stato associato ai programmi Orizzonte Europa, Euratom ed Europa Digitale dal 1° gennaio 2025.

I nostri ospiti, che rappresentano il mondo politico, economico, sindacale e accademico, aiuteranno a comprendere la rilevanza della posta in gioco.

Vi diamo appuntamento il prossimo 19 settembre 2025, dalle ore 18.00, presso il Teatro sociale di Bellinzona, per questo importante momento di confronto che prevede il seguente programma:

Saluto introduttivo di Luca Albertoni, Direttore della Camera di commercio, dell’industria, dell’artigianato e dei servizi del cantone Ticino e di Jon Pult, Consigliere nazionale e Presidente dell’Associazione svizzera di politica estera

Intervento del Consigliere federale Ignazio Cassis, Capo del Dipartimento federale degli affari esteri (DFAE)

Seguirà una discussione con

Vania Alleva, Presidente nazionale del sindacato UNIA

Monika Rühl, Presidente della Direzione generale di economiesuisse

Giovanni Merlini, Avvocato e Presidente della Scuola Universitaria Professionale della Svizzera Italiana (SUPSI)

La discussione sarà moderata da Pietro Bernaschina, Responsabile attualità TV della Radiotelevisione Svizzera di lingua Italiana (RSI).

L’esperienza di due docenti del Centro professionale commerciale di Bellinzona – che ha coinvolto la Cc-Ti ed il rapporto di sostenibilità ti-csrreport.ch – in un percorso interdisciplinare sulla Responsabilità Sociale d’Impresa (RSI) che ha coinvolto studenti, aziende e istituzioni locali, trasformando la teoria in consapevolezza concreta.

Il Centro professionale commerciale di Bellinzona

“Questa esperienza mi ha davvero aperto gli occhi.” Con queste parole si conclude la riflessione di una studentessa che ha partecipato al progetto didattico interdisciplinare sulla Responsabilità Sociale d’Impresa (RSI), culminato nella redazione del Rapporto di sostenibilità del Comune di Capriasca.

In queste parole si riflette lo spirito più autentico dell’iniziativa che ci ha coinvolto durante il secondo semestre del 2025, con la classe di maturità tipo Economia a tempo pieno. Ma cosa significa, per chi insegna, accompagnare i giovani in un percorso formativo che rompe le barriere della teoria e incontra la realtà di un territorio? E cosa ha insegnato a docenti e studenti questa esperienza sulla sostenibilità?

Quando abbiamo iniziato a pensare al progetto didattico interdisciplinare per la classe di maturità tipo Economia a tempo pieno, ci siamo subito trovate d’accordo sul tema della responsabilità sociale delle imprese (RSI), ma non immaginavamo quanto ci avrebbe arricchite, come docenti ma anche come persone. Siamo Anna Frapolli, docente di economia aziendale e diritto, e Katia Introzzi Borradori, docente di contabilità e oggi desideriamo raccontarvi la nostra esperienza, soprattutto perché ha rappresentato un importante momento di crescita dei nostri studenti.

Tutto è partito da una domanda: come possiamo rendere concreta e vicina ai giovani la sostenibilità? La RSI ci sembrava un concetto autorevole per far emergere i legami tra ambiente, diritti, comunità e scelte economiche. Ma non volevamo limitarci alla teoria. Volevamo che i nostri studenti vedessero, toccassero con mano, comprendessero in profondità.

L’idea era di mostrare come anche piccole aziende ed enti pubblici possano essere attori responsabili. Ma come fare? Consultando varie fonti abbiamo scoperto la guida per la creazione di un Rapporto di sostenibilità della Camera di commercio e dell’industria del Canton Ticino (Cc-Ti) e li abbiamo contattati. I responsabili Gianluca Pagani e Sergio Trabattoni, CSR manager Cc-Ti, si sono da subito dimostrati disponibili e aperti al confronto. Così è nato il progetto didattico interdisciplinare sulla RSI.

Gli studenti, a coppie, hanno dovuto cercare un’azienda e con la quale collaborare avendo il compito di analizzare le sue pratiche attuali di RSI e di identificare aree di miglioramento potenziale, alfine di proporre soluzioni innovative e pratiche per promuovere una maggiore responsabilità sociale. Tutto ciò, completando il Rapporto di sostenibilità messo a disposizione dalla Cc-Ti.

Le discipline coinvolte sono state diverse: economia, contabilità, scienze, geografia, comunicazione, diritto. Questo ha permesso agli studenti di affrontare il tema della RSI in modo integrato, sviluppando competenze trasversali e una visione sistemica. I ragazzi hanno analizzato dati, intervistato referenti aziendali, studiato normative e casi pratici. Hanno scoperto che “sostenibilità” comprende molti aspetti della vita aziendale: il benessere dei lavoratori, l’efficienza energetica degli edifici, le scelte negli appalti pubblici, l’interazione con la collettività.

La scuola come agente di cambiamento

Il cuore del progetto non è stato solo trasmettere conoscenze, ma stimolare consapevolezza. Parlare di RSI significa anche interrogarsi su cosa significa essere cittadini attivi. Il progetto ha permesso agli studenti di capire che tutte le tipologie di aziende, indipendentemente dalla grandezza o dal settore, possono essere imprese responsabili.

In questo senso, il progetto è diventato anche un’occasione per la scuola stessa di riflettere sul proprio ruolo. Come docenti, ci siamo chieste: stiamo solo insegnando dei contenuti o stiamo formando cittadini consapevoli, pronti a contribuire al cambiamento? Aver proposto questo progetto ai nostri studenti ci ha offerto una risposta concreta.

Dalla teoria alla consapevolezza

Ciò che abbiamo visto accadere, settimana dopo settimana, è qualcosa che va oltre l’apprendimento. Abbiamo assistito a un vero e proprio processo di trasformazione. Gli studenti sono passati dall’analizzare dati aziendali, alla comprensione profonda del significato della RSI. Hanno capito che sostenibilità non è solo ecologia, ma anche giustizia sociale, rispetto dei diritti, economia circolare, consumo consapevole.

Per noi, come docenti, è stato emozionante vederli cambiare sguardo. Vederli entrare in aula con nuove domande, raccontarci ciò che avevano scoperto e proporre idee per migliorare la sostenibilità nella gestione aziendale. Una delle riflessioni più lucide è arrivata proprio da una studentessa, che ha scritto: “Spesso pensiamo che le grandi sfide globali siano troppo lontane da noi, troppo grandi per essere affrontate su scala locale. Ma lavorando su questo progetto ho capito che non è così.” Ed è esattamente ciò che volevamo trasmettere.

Il valore del confronto diretto

Uno degli aspetti più arricchenti è stato il dialogo diretto tra studenti e attori del territorio. La maggior parte delle aziende coinvolte hanno aperto le porte con grande disponibilità, fornendo dati, risposte, materiali, e rendendosi parte attiva del percorso. Questo ha avuto un impatto enorme. Per i ragazzi è stato un passaggio dalla teoria alla realtà. Hanno visto con i propri occhi come si prendono certe decisioni, quali vincoli esistono, e quanta determinazione serve per fare scelte coraggiose.

Il confronto ha anche rivelato una problematica importante. Molti studenti hanno osservato che queste iniziative legate ai rapporti di sostenibilità non sono conosciute. Hanno ragione. La sostenibilità si fa, ma va anche raccontata, condivisa, spiegata. È una delle leve principali per generare coinvolgimento e partecipazione.

Il ruolo della scuola (e delle istituzioni)

Il progetto ci ha anche fatto riflettere su quale ruolo può giocare la scuola nel promuovere la sostenibilità. Spesso si parla di educazione civica, di cittadinanza attiva, di transizione ecologica. Ma se tutto questo resta confinato nei manuali, rischia di perdere forza. Noi crediamo che la scuola debba diventare il ponte tra i giovani e il territorio, tra il pensiero critico e l’azione concreta.

Una consapevolezza che lascia il segno

Alcuni ragazzi hanno rilevato che ora osservano con occhi diversi anche le scelte delle loro famiglie, delle aziende, dei Comuni. Certo, non è stato tutto perfetto. Uno dei punti critici è stato proprio quello di trovare il modo per gli studenti di entrare in contatto con le aziende. Spiegare il progetto affinché fossero pronte e aperte a seguire gli studenti, a rispondere alle loro domande e soprattutto a fornire dati sensibili.

Il risultato finale, il Rapporto di sostenibilità che ogni gruppo di studenti ha redatto per un’azienda diversa, è un documento tecnico, ma anche profondamente umano. Dentro c’è la narrazione di un territorio, ma anche di un percorso di crescita personale. Abbiamo visto le ragazze e i ragazzi cambiare sguardo e imparare a riconoscere valori importanti.

Guardando al futuro: prossimi passi

L’entusiasmo generato ha già messo in moto nuove idee per il prossimo anno scolastico. Ci auspichiamo che questo progetto possa diventare una prassi, perché si è trattato non solo di un’esperienza formativa ma anche profondamente umana. Abbiamo imparato insieme ai nostri studenti. Abbiamo visto che, quando la scuola esce dai confini dell’aula e si apre al territorio, succedono cose belle. Perché la scuola non è solo un luogo dove si trasmettono saperi, ma può diventare un ponte tra i giovani e la società, tra i problemi globali e soluzioni locali. E come ha scritto una delle studentesse coinvolte, “il cambiamento può partire dal basso, da realtà locali e vicine a noi.”

La responsabilità sociale non è un concetto astratto. È un modo di guardare il mondo.

https://www.cc-ti.ch/site/wp-content/uploads/2025/08/ART25-cpc-bellinzona.jpg8531280Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2025-08-26 16:47:382025-08-26 16:47:38Quando la scuola incontra la sostenibilità: un progetto didattico interdisciplinare sulla RSI

L’Amministrazione statunitense ha esteso l’applicazione dei dazi aggiuntivi del 50% sulle importazioni di acciaio e alluminio, includendo 407 nuove voci tariffarie.

Il Bureau of Industry and Security (BIS) ha aggiunto 407 nuovi codici HTSUS (Harmonized Tariff Schedule of the United States) all’elenco dei derivati dell’acciaio e dell’alluminio soggetti ai dazi addizionali della Sezione 232. Gli elementi non in acciaio e non in alluminio presenti nei prodotti elencati rimangono soggetti ai dazi “reciproci”.

I dazi sui nuovi prodotti entrano in vigore per tutte le merci immesse in consumo o prelevate da deposito per consumo a partire dal 18 agosto 2025 alle ore 00:01 EDT (06:01 ora svizzera). Non sono previste eccezioni per le merci già in transito.

Per i derivati dell’acciaio, le aggiunte riguardano prodotti dei Capitoli HTS: 4, 21, 27, 28, 29, 30, 32, 33, 34, 35, 38, 39, 72, 73, 76, 82, 83, 84, 85, 86, 87 e 94.

Per i derivati dell’alluminio, le aggiunte riguardano prodotti dei Capitoli HTS: 4, 21, 27, 29, 30, 32, 33, 34, 35, 37, 38, 73, 76, 83, 84, 85, 87 e 94.

La CBP ha già pubblicato le linee guida per la corretta dichiarazione delle merci. Gli elenchi aggiornati dei prodotti soggetti alla Sezione 232 sono disponibili a fondo pagina:

IMPORTANTE: si raccomanda di verificare con attenzione le classificazioni tariffarie aggiornate, che includono, tra gli altri, farmaci finiti in confezioni blister (HTSUS 3004.90.9244) e componenti auto.

https://www.cc-ti.ch/site/wp-content/uploads/2025/08/ART25-nuovi-derivati-acciaio-alluminio-dazi-USA.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2025-08-18 11:34:252025-08-18 11:34:25Nuovi derivati di acciaio e alluminio soggetti a dazi aggiuntivi USA

Il 1° ottobre 2025, entrerà ufficialmente in vigorel’Accordo di partenariato commerciale ed economico globale (TEPA) tra l’Associazione europea di libero scambio (AELS) e l’India, aprendo nuove prospettive per gli scambi bilaterali e rafforzando la competitività delle imprese svizzere sul mercato indiano. Con questo accordo, le aziende esportatrici potranno beneficiare di condizioni tariffarie agevolate e di regole d’origine specifiche, con un impatto diretto sui costi e sull’accesso al mercato.

In questo articolo ci concentriamo sull’export di merci, evidenziando le principali novità normative e operative. Tra queste, spiccano l’uscita dell’India dal sistema di preferenze generalizzate (GSP) e l’aggiornamento automatico delle aliquote preferenziali nella tariffa elettronica Tares. È già possibile prendere visione delle nuove regole d’origine tramite gli Allegati 2A e 2A.1 dell’accordo. Il cumulo è limitato ai prodotti originari dell’AELS e dell’India, con una tolleranza generale del 10% per le regole della lista che richiedono un cambiamento di voce o di capitolo.

Per la prova dell’origine, gli esportatori elvetici potranno utilizzare una dichiarazione di origine redatta in inglese con firma elettronica (riservata agli esportatori autorizzati) oppure un certificato EUR.1, con l’obbligo di conservare la documentazione per almeno cinque anni. Inoltre, le merci originarie dovranno essere spedite direttamente alla destinazione finale (trasporto diretto). È consentito il trasbordo purché senza ulteriori lavorazioni.

Dal punto di vista operativo, va considerata la possibilità di imposizione provvisoria nel caso in cui la prova di origine non venga fornita tempestivamente. Le merci già in transito o in deposito doganale al 1° ottobre 2025 potranno comunque beneficiare delle aliquote preferenziali fino al 30 giugno 2026, a condizione che venga successivamente presentata la prova d’origine. È inoltre importante verificare le regole specifiche per i prodotti soggetti a particolari condizioni di impiego.

Per le imprese che operano o intendono operare con l’India, risulta ora essenziale:

verificare la corretta classificazione doganale dei propri prodotti,

analizzare le regole d’origine per sfruttare appieno le preferenze,

aggiornare le procedure interne per l’emissione di dichiarazioni di origine conformi

monitorare attentamente le fasi di riduzione tariffaria in India per cogliere tempestivamente le finestre di opportunità commerciali.

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.