In una dichiarazione congiunta di Italia e Svizzera del 22 luglio 2022, le autorità competenti dei due Paesi hanno convenuto che l’accordo amichevole del 18/19 giugno 2020 per evitare la doppia imposizione del reddito da lavoro dipendente percepito all’estero continuerà ad applicarsi al telelavoro.

Le autorità competenti italiana e svizzera si manterranno in stretto contatto e torneranno a consultarsi entro la fine del mese di ottobre 2022.

https://www.cc-ti.ch/site/wp-content/uploads/2022/07/ART22-Telelavoro-frontalieri-svizzera-italia.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-07-22 14:00:002022-07-27 09:35:15Telelavoro dei frontalieri: accordo amichevole tra Svizzera e Italia

Se ne parla tanto, ma in realtà sono ancora poco utilizzate dalle aziende: parliamo dell’intelligenza artificiale e della blockchain. Eppure sono proprio queste tecnologie a migliorare nettamente la pianificazione e la gestione delle crisi nelle catene di approvvigionamento.

La pandemia e la guerra in Ucraina hanno dimostrato la rapidità con cui le supply chain globalizzate subiscono interruzioni e rotture, con conseguenze quali scaffali vuoti nei negozi da un lato e magazzini sovraccarichi nelle aziende dall’altro. La diversificazione dei fornitori aiuta, ma a lungo termine è soprattutto la trasparenza a fare la differenza: le catene di approvvigionamento sono sempre più collegate in rete e, per gestire correttamente i flussi di merci, è necessario essere in grado di controllarle in qualsisi momento e in ogni fase.

Questo obiettivo può essere raggiunto solo attraverso una digitalizzazione coerente. Due tecnologie, in particolare, sono molto utili per la filiera: l’intelligenza artificiale (IA) e la blockchain.

Quando si parla di IA, è quasi immediato pensare agli androidi, mentre in realtà si tratta di un insieme di software basati su algoritmi che replicano il ragionamento umano e sono in grado di analizzare enormi quantità di dati in tempi brevi, di migliorarsi continuamente, di prendere decisioni e in sostanza di risolvere problemi. Nell’ambito della supply chain, l’IA può analizzarne la situazione sulla base dei dati ricevuti dal suo monitoraggio digitale, fornendo quindi suggerimenti per migliorarne la logistica, facendo previsioni e creando persino piani alternativi.

Le supply chain stanno diventando sempre più complesse

La logistica può essere molto delicata. Prendiamo l’esempio degli alimenti o dei prodotti sostenibili per la cura della persona: in entrambi i casi, la base è costituita da materie prime prodotte solo a intermittenza e spesso deperibili. A complicare ulteriormente le cose vi sono le richieste dei clienti, in rapida evoluzione e personalizzate, per non parlare degli effetti a lungo termine della pandemia e della guerra in Ucraina. Tutto ciò rende le reti della supply chain estremamente complesse. Una singola persona può difficilmente tenerle sotto controllo ed anche i pianificatori logistici più esperti stanno raggiungendo i limiti delle loro capacità perché la quantità di dati generata dalle supply chain è enorme. Così, fave di cacao, carne cruda, frutta, piante medicinali, miele, latte, oli essenziali e simili rischiano di rimanere a lungo nei container e di marcire.

Attraverso gli algoritmi di intelligenza artificiale è invece possibile monitorare l’intera attività: essi riescono infatti a coordinare meglio e più velocemente i singoli processi all’interno delle catene di approvvigionamento, stimano l’evoluzione delle attività e pianificano la produzione di materie prime verificando nel contempo le scorte in magazzino e i percorsi e i tempi di consegna. Gli algoritmi tengono anche conto della durata di conservazione della merce nonché della quantità necessaria per la realizzazione del prodotto finale, rilevano inoltre molto rapidamente possibili colli di bottiglia e possono anticipare zone di interruzione, definendo punti di trasbordo meno congestionati e calcolando percorsi alternativi. Ciò consente da un lato di risparmiare tempo e dall’altro di evitare che le delicate merci trasportate deperiscano.

Facilitare il processo decisionale

È proprio in occasione di ingorghi imprevisti e/o di cambiamenti improvvisi dei tempi di attesa, che l’elaborazione rapida e fondata di scenari alternativi si rivela importante. Più dati vengono presi in considerazione, migliori sono le soluzioni – e solo l’IA può elaborare big data ad alta velocità.

Numerosi altri fattori possono inoltre entrare in gioco, primi fra tutti il rapido aumento delle richieste dei clienti, le loro nuove preferenze in merito ai prodotti e quindi il loro cambiamento nel comportamento d’acquisto. Grazie all’IA tutte queste condizioni possono essere prese in considerazione in tempo utile per adeguare tempestivamente l’approvvigionamento delle materie prime e la produzione di prodotti finiti. In breve, gli algoritmi sono in grado di fornire rapidamente ai responsabili della logistica suggerimenti e previsioni fondati che facilitano enormemente il processo decisionale.

Il trasferimento sicuro delle informazioni

La seconda tecnologia utile alle supply chain è la blockchain. La blockchain è una serie concatenata di blocchi (da cui il suo nome) carichi di informazioni, ordinati cronologicamente e la cui integrità è garantita da un algoritmo crittografico che li lega ai precedenti. Una volta inseriti all’interno dei blocchi, i dati non possono più essere modificati senza che vengano invalidati tutti i processi successivi. Molti l’associano al bitcoin e all’ambito finanziario, ma in realtà la blockchain può essere applicata a molti altri settori e si presta alla condivisione rapida, sicura, efficiente e trasparente, con tutti gli attori della filiera, delle informazioni sulla catena di approvvigionamento e sugli scenari calcolati in precedenza dall’IA.

Tracciabilità, risparmio e certezza

Quando la blockchain viene combinata con l’Internet of Things (IoT), e ad esempio con sensori che misurano le scorte di materie prime o con robot mobili e altri elementi automatizzati in magazzino, gli attori della supply chain beneficiano di tre vantaggi principali:

l’aumento della produttività e il risparmio di tempo e denaro: il trasferimento rapido e sicuro delle informazioni consente infatti di operare in modo efficiente in un magazzino automatizzato, con più cicli e meno errori;

la tracciabilità immediata: grazie alla connessione ultraveloce tra tutti i partecipanti della rete, ogni azienda ha il controllo della tracciabilità dei prodotti in tempo reale, consentendo un servizio più rapido ed efficiente per il cliente finale;

la possibilità di concludere degli “smart contracts” (letteralmente: contratti intelligenti), incorporando clausole contrattuali in software o protocolli informatici, che hanno la caratteristica di eseguirsi automaticamente sulla base di condizioni predeterminate dalle parti. I benefici? L’impossibilità di modificare o annullare il contratto, la trasparenza degli obblighi contrattuali e la certezza della loro esecuzione.

In sostanza: un supply chain management intelligente

L’abbiamo letto poc’anzi: un delle sfide più grandi della supply chain è quella di ottenere in tempo reale una visione trasparente e completa della filiera, così da facilitare e velocizzare il processo decisionale e assicurare un servizio efficiente nonché una consegna rapida al cliente. Tecnologie come l’intelligenza artificiale e la blockchain, combinate con l’IoT, ricoprono un ruolo chiave in termini di produttività, riduzione dei rischi, agilità, tracciabilità, fiducia e, in sostanza, nella gestione intelligente della filiera.

https://www.cc-ti.ch/site/wp-content/uploads/2022/07/ART22-Algoritmi-avanzati-filiera.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-07-21 08:00:002022-07-15 08:57:51Algoritmi avanzati per migliorare le supply chain

Le catene di approvvigionamento sono reti complicate e la loro digitalizzazione le rende vulnerabili agli attacchi: una maggiore trasparenza sulle merci da parte dei produttori e misure di controllo più severe possono aiutare.

Se in taluni ambiti (ad es. mobilità, alimentare, farmaceutico, ecc.) l’integrità e la sicurezza dei prodotti fisici vengono verificate prima della loro commercializzazione, la qualità e la sicurezza di molti prodotti digitali non sono invece garantite. La sicurezza delle supply chain per i prodotti digitali è spesso insufficiente e a causa della mancanza di informazioni trasparenti e fondate, spesso il management di un’azienda non è in grado di prendere decisioni sostenibili. È quanto si evince da un rapporto del 2019 di ICTswitzerland, l’organizzazione mantello svizzera per l’economia digitale, sulla sicurezza della supply chain.

A fine 2021, l’azienda di servizi di sicurezza cibernetica BlueVoyant ha condotto un sondaggio su larga scala sulla sicurezza informatica, coinvolgendo 1’200 dirigenti di livello C di aziende con più di mille dipendenti e sei Paesi, tra cui Germania, Austria e Svizzera. I risultati di questi tre Paesi mostrano attacchi in aumento, scarsa visibilità dei fornitori e mancanza di informazioni sulla cibersicurezza di terzi. Nell’ultimo anno, il 99% delle aziende intervistate con sede in questi Paesi è stato vittima di un attacco diretto dovuto alla vulnerabilità di terzi a livello di sicurezza e addirittura il 100% ha subito indirettamente le conseguenze negative di una violazione della sicurezza nella propria rete di fornitori. Una situazione allarmante.

Pandemia e guerra in Ucraina hanno dimostrato chiaramente che le catene di approvvigionamento internazionali devono diventare più trasparenti, cosicché le aziende possano reagire molto presto a ostacoli e interruzioni. Ciò significa che le catene di approvvigionamento devono essere maggiormente digitalizzate.

Ma più aumenta la digitalizzazione, più aumentano le opportunità di attacchi digitali da parte degli hacker. Ciò rende necessario adottare maggiori misure di protezione digitale, come ad esempio programmi antivirus e malware specifici. Questi però da soli non sono sufficienti.

Piccole aziende con grandi lacune nella sicurezza

Il problema fondamentale non è la digitalizzazione in sé, bensì la complessità delle catene di approvvigionamento: il numero di fornitori per ogni singola azienda è infatti cresciuto a causa della pandemia e della guerra in Ucraina, rendendo la filiera sempre più difficile da gestire e da controllare. Il rischio maggiore è rappresentato dalle imprese di piccole dimensioni, ben lontane dal disporre di misure di sicurezza solide, come è invece il caso delle aziende più grandi. La verifica e la valutazione di una catena di approvvigionamento a distanza di settimane o mesi non è sufficiente per tenere testa ad aggressori agili e persistenti. Il monitoraggio continuo e la risposta rapida alle nuove vulnerabilità critiche scoperte sono essenziali per una gestione efficace del rischio informatico. Ciò include l’automazione delle analisi, l’estensione delle valutazioni di sicurezza da alcuni fornitori chiave a tutti i fornitori, l’identificazione di aree di particolare vulnerabilità e l’informazione ai propri fornitori in merito ai rischi emergenti e alle misure pratiche da adottare per correggere i problemi, conclude il rapporto di BlueVoyant.

Lavatrici e tostapane intelligenti in balia degli hacker

Quali sono quindi i fattori di rischio e le vulnerabilità tipiche? In sostanza, nell’attacco ad una supply chain, hacker e ricattatori possono manipolare i prodotti digitali o i loro componenti anche prima della loro consegna all’acquirente. Ciò avviene, ad esempio, durante lo sviluppo dei chip, la produzione o l’integrazione di altri componenti digitali e persino durante il trasporto al cliente. Gli hacker ottengono l’accesso principalmente tramite accessi non documentati, mediante le cosiddette backdoor (letteralmente “porte di servizio” che consentono di accedere da remoto ad un sistema e di controllarlo, superando le procedure di sicurezza attivate) o, se si tratta di prodotti collegati in rete, tramite malfunzionamenti impiantati e che possono essere attivati da aggiornamenti successivi alla consegna.

Questa infiltrazione diventa pericolosa se si tratta di prodotti distribuiti su larga scala, ovvero di beni di consumo digitali come computer, sensori, IoT e sistemi di controllo domestico. Lo stesso vale per televisori, lavatrici e tostapane intelligenti.

Tutti questi prodotti presentano un’interfaccia tra software e hardware e possono essere dotati di funzioni nascoste che vengono attivate a distanza quando necessario. I prodotti digitali senza dispositivi di input (mouse, schermo, ecc.) spesso non sembrano computer collegati in rete… eppure lo sono e non sono sufficientemente protetti.

Il dipendente: un rischio rilevante

In molte aziende, anche i dipendenti rappresentano un rischio per la sicurezza: è il caso quando aprono gli allegati ai messaggi di posta elettronica ricevuti da sconosciuti oppure quando effettuano grandi trasferimenti di denaro su istruzioni ricevute dai loro superiori via e-mail. Infine, possono anche divulgare inconsapevolmente informazioni aziendali sensibili chiacchierando durante il pranzo. In questo caso può essere d’aiuto una formazione specifica su argomenti rilevanti per la sicurezza aziendale e la presentazione di scenari concreti.

Ci sono poi dipendenti che spiano o manipolano deliberatamente. Un controllo del background dei dipendenti è utile per prevenire questo problema, soprattutto nel caso di collaboratori destinati ad occupare posizioni sensibili. È inoltre possibile limitare l’accesso ai dati aziendali. Infine, strumenti interni di whistleblowing dovrebbero essere attivati per consentire la segnalazione anonima di comportamenti sospetti.

Occorre prestare sufficiente attenzione anche alla cosiddetta sicurezza mobile: la verifica delle e-mail tramite cellulare, il controllo dei livelli delle scorte dal proprio tablet, l’inoltro della scansione di un carico tramite WLAN, ecc. mettono infatti in moto flussi di dati rilevanti. Tra le misure di prevenzione e protezione da adottare vi è sicuramente l’adozione di programmi di sicurezza per i dispositivi digitali mobili o ancora l’astensione dall’utilizzo di hotspot.

Anche la protezione dei dati nella supply chain è importante: lo standard minimo dovrebbe includere la crittografia di tutti i dati e delle e-mail. Si sta inoltre diffondendo lo standard di identificazione di tutti gli utenti dei dispositivi tramite caratteristiche biometriche, come le impronte digitali o la voce. Un’altra precauzione di sicurezza interna è, ad esempio, il monitoraggio regolare delle penetrazioni del firewall dall’esterno. A ciò si aggiunge la simulazione di scenari di attacco concreti e la progettazione di contromisure adeguate.

I produttori devono assumersi responsabilità

Una valutazione continua dei rischi deve essere effettuata anche con i partner esterni della catena di approvvigionamento. È necessario proteggere l’intera supply chain e i singoli fornitori, i gestori di servizi e tutti i partner di comunicazione e, idealmente, poter verificare in qualsiasi momento chi è attivo nella rete della catena di fornitura, cosa sta facendo e se l’azione è stata autorizzata.

È inoltre importante responsabilizzare i produttori di dispositivi e componenti digitali: dovrebbero documentare tutti gli account predefiniti o standard, le password, i certificati e le chiavi integrati nel prodotto e renderli accessibili. Sarebbe inoltre auspicabile che il cliente fosse in grado di effettuare il cosiddetto “reverse engineering” per verificare l’integrità e la sicurezza dell’hardware e del software di un prodotto senza violare automaticamente i diritti di proprietà intellettuale.

Protezione contro i rischi cibernetici: anche a livello nazionale

La sicurezza cibernetica assume sempre più un ruolo di prim’ordine, anche sul piano nazionale: lo conferma il recente annuncio da parte del Consiglio federale di voler trasformare il Centro nazionale per cibersicurezza (NCSC) in un ufficio federale, incaricando a tale scopo il Dipartimento federale delle finanze (DFF) di elaborare proposte relative alla sua struttura e al suo posizionamento all’interno di un dipartimento entro la fine del 2022.

Questa misura altro non fa che sottolineare ulteriormente la necessità di garantire la sicurezza della catena di approvvigionamento: infatti, la sicurezza cibernetica non deve più essere percepita come un compito isolato, bensì come un processo permanente all’interno della filiera.

https://www.cc-ti.ch/site/wp-content/uploads/2022/06/ART22-lacune-sicurezza-filiera.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-06-30 08:05:002022-06-30 11:59:48Le lacune di sicurezza della supply chain

Dal 1° aprile 2022 nel Regno Unito vige una nuova tassa sugli imballaggi in plastica: essa è a carico delle aziende che producono o importano, nell’arco di 12 mesi, più di 10 tonnellate di imballaggi che contengono meno del 30% di plastica riciclata.

Per incentivare l’economia circolare e l’utilizzo di plastica riciclata nel settore del packaging, il 1° aprile scorso il governo inglese ha introdotto la plastic packaging tax (PPT), una tassa sugli imballaggi in plastica. La tassa consiste in un’aliquota di 200 sterline per tonnellata ed è applicata a chi produce o importa nel Regno Unito imballaggi in plastica che contengono meno del 30% di materiale plastico riciclato per un volume di oltre 10 tonnellate nell’arco di 12 mesi (calcolate dal momento della prima produzione o importazione dell’imballaggio).

I seguenti imballaggi sono esenti dalla tassa, indipendentemente dalla quantità di plastica riciclata in essi contenuta:

imballaggi in plastica fabbricati o importati per essere utilizzati nel confezionamento primario di un medicinale

imballaggi per il trasporto utilizzati su merci importate

imballaggi utilizzati come provviste per aerei, navi e ferrovie

componenti che hanno uno scopo ed utilizzo permanentemente diverso da quello di imballaggio.

Assoggettamento, registrazione, tassazione

Nella pratica, bisogna dapprima appurare se gli imballaggi prodotti o importati sottostanno effettivamente alla PPT ed effettuare in seguito una verifica dei quantitativi (produzione o importazione superiore a 10 tonnellate all’anno di imballaggi in plastica). Se questi sono superati o si prevede di superarli nei successivi 30 giorni, è necessario registrarsi per la PPT. Solo i produttori o importatori di imballaggi che contengono meno del 30% di plastica riciclata sottostanno tuttavia al pagamento dell’imposta. L’accertamento dell’imposta dovuta è effettuato in base a dichiarazioni trimestrali.

Sul suo sito web, il governo britannico fornisce indicazioni utili sui requisiti per l’applicazione della PPT, come ad es. quali imballaggi sottostanno alla PPT, la necessità effettiva di registrarsi, come calcolare il peso dell’imballaggio, quali documenti presentare, ecc: Plastic Packaging Tax – GOV.UK (www.gov.uk)

Per aiutare produttori e importatori a comprendere se i loro imballaggi sottostanno alla PPT e se essi devono effettuare o meno la registrazione alla tassa sulla plastica, l’erario britannico ha preparato due brevi guide in pdf sugli step da seguire:

In che misura la PPT tocca le aziende esportatrici svizzere? La PPT è rivolta sia ai produttori inglesi sia agli importatori. L’azienda esportatrice svizzera è a rischio assoggettamento alla tassa dal momento in cui agisce in qualità di importatore, ad es. con la stipula di una clausola Incoterms DDP.

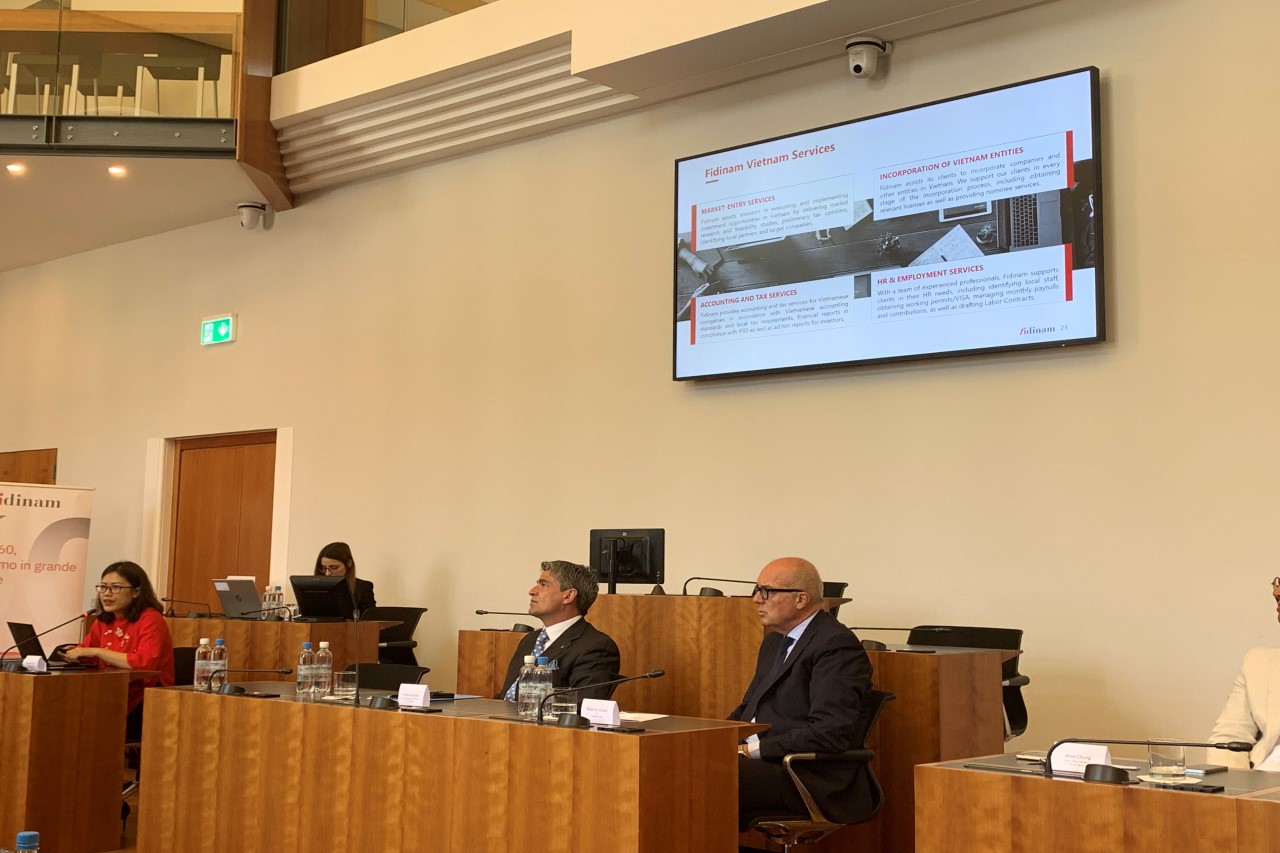

Lo scorso 21 giugno 2022, in concomitanza con la prima visita ufficiale nella città di Lugano dell’Ambasciatore del Vietnam in Svizzera Phung The Long e su iniziativa del Gruppo Fidinam, della stessa Città di Lugano e della Camera di commercio, dell’industria, dell’artigianato e dei servizi del Cantone Ticino (Cc-Ti), si è tenuto un evento volto a presentare alle PMI ticinesi i vantaggi e le opportunità che il “Paese dei draghi” offre agli investitori stranieri.

Dopo i saluti iniziali da parte degli organizzatori e un breve intervento dell’Ambasciatore Phung The Long, si è entrati nel vivo dell’evento con l’intervento di Phuong Thao Bui, Managing Director di Fidinam (Vietnam) Ltd, che ha innanzitutto illustrato come la sua posizione strategica nel cuore del sud-est asiatico, la scena politica stabile, l’ampia forza lavoro dai costi competitivi e l’apertura agli investimenti diretti (IDE) rendano il Vietnam una promettente destinazione in cui investire o avviare un’attività. Esperta di diritto fiscale e societario, l’avvocatessa Bui ha in seguito presentato gli incentivi offerti agli investitori esteri, i settori di interesse, il funzionamento del sistema di tassazione, il processo di costituzione di un’azienda e i costi del lavoro.

A testimoniare l’interesse nei confronti del “Paese dei draghi” la presenza in sala di una trentina di imprenditori e dirigenti d’impresa ticinesi.

La Nazione sta infatti emergendo quale valida alternativa per lo spostamento delle catene di approvvigionamento globale anche grazie alla sua ampia rete di accordi di libero scambio (ALS), tra cui accordi di nuova generazione quali l’Accordo globale e progressivo per il partenariato transpacifico (CPTPP), l’ALS con l’Unione europea, l’ALS con il Regno Unito e, più di recente, l’Accordo di partenariato economico globale regionale (RCEP): tutti accordi, questi, che aprono a chi è presente in Vietnam l’accesso a importanti mercati di sbocco e di approvvigionamento. La Svizzera sta attualmente negoziando un ALS con il Vietnam nel quadro dell’Associazione europea di libero scambio (AELS).

Gli imprenditori interessati ad approfondire l’argomento posso trovare maggiori informazioni su come avviare una presenza in Vietnam sul sito web di Fidinam Group, a questa pagina, dove è anche possibile scaricare la relativa Business Guide.

https://www.cc-ti.ch/site/wp-content/uploads/2022/06/ART22-Vietnam-retrospettiva-evento.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-06-22 14:20:412022-07-04 09:30:34Vietnam: vivo interesse da parte delle aziende ticinesi

Modifica della struttura tariffaria dei servizi della Cc-Tiinerenti ai documenti d’esportazione e delle direttive amministrative concernenti l’Ordinanza sull’attestazione non preferenziale delle merci a partire dal 1° luglio 2022.

Come ben sapete, per conto del Dipartimento federale dell’economia, della formazione e della ricerca (DEFR), la nostra Camera di commercio e dell’industria del Cantone Ticino (Cc-Ti), rilascia certificazioni di origine non preferenziale soggette a tassa.

Su richiesta della Segreteria di Stato dell’economia (SECO) e della Sorveglianza dei prezzi (SPr), la struttura tariffaria è stata riveduta, armonizzata a livello svizzero e semplificata. Le nuove tariffe della Cc-Ti valide a partire dal 1° luglio 2022 possono essere scaricate a fondo pagina.

Vi segnaliamo inoltre l’entrata in vigore dei seguenti provvedimenti previsti dalle direttive amministrative:

Dichiarazione a lungo termine per l’origine non preferenziale ai sensi degli artt. 59-61 del Codice doganale dell’Unione (CDU) A partire dal 1° luglio 2022 saranno accettate dichiarazioni a lungo termine provenienti non solo dalla Germania ma da tutta l’UE, purché certificate da una Camera di commercio estera competente o da un’autorità analoga.

Aumento a CHF 2’000 dell’obbligo di presentazione della prova dell’origine per le merci (criterio di origine G): A partire dal 1° luglio 2022, l’attuale prassi di rinunciare alle prove dell’origine per le merci di valore non superiore a CHF 1’000 per articolo e per linea tariffale sarà modificata: essa passerà a CHF 2’000 per articolo e per linea tariffale. Il richiedente è tenuto a conservare le prove dell’origine valide e a presentarle su richiesta.

Il Servizio legalizzazioni della Cc-Ti resta a disposizione per eventuali chiarimenti (tel. 091 911 51 23/29, e-mail internazionale@cc-ti.ch).

Scarica le nuove tariffe valide a partire dal 01.07.2022

https://www.cc-ti.ch/site/wp-content/uploads/2022/06/ART22A-adeguamento-tariffe-leg.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-06-20 08:00:002022-06-30 10:12:46Adeguamento tariffe Servizio legalizzazioni

La guerra in Ucraina e la pandemia hanno compromesso massicciamente le supply chain e la situazione si è acutizzata con le recenti misure di contenimento del virus introdotte dalla Cina. Una cosa può aiutare: la digitalizzazione.

La “trasformazione digitale” è da anni un grande tema dell’economia. Per rimanere competitivi è necessario focalizzare gli investimenti digitali in risposta alle esigenze in continua evoluzione dei clienti. Molte aziende in tutto il mondo hanno già avviato la digitalizzazione della loro struttura, ma la pandemia ha evidenziato chiaramente la necessità di ulteriori sviluppi.

Come se ciò non bastasse, la guerra in Ucraina sta causando nuove massicce interruzioni delle supply chain internazionali. Le aziende sono quindi chiamate a prendere provvedimenti per disinnescare la situazione. Un mezzo efficace è sicuramente quello di individuare partnership commerciali alternative, cercando nuovi fornitori, mercati o clienti alternativi così come nuovi fornitori di servizi di trasporto e logistica.

Trasparenza della supply chain

Una vera soluzione a lungo termine, tuttavia, si trova soprattutto nella trasparenza: quanto più un’azienda è a conoscenza della disponibilità, delle condizioni e della posizione delle merci ordinate, tanto più tempestivamente può reagire a nuovi rischi e ad eventi imprevisti.

Il vero mezzo per aumentare realmente la trasparenza della catena di approvvigionamento è la digitalizzazione, che consente la trasmissione in tempo reale e la registrazione automatica delle informazioni relative allo stato delle consegne. Gli algoritmi predittivi supportano la pianificazione e il controllo delle catene di approvvigionamento o, nel caso di eventuali deviazioni dai propri piani, l’identificazione e l’implementazione di alternative.

Pertanto, le tecnologie più familiari di altri settori devono essere applicate anche alla logistica: parliamo di big data e predictive analytics nonché di algoritmi per il machine learning e l’intelligenza artificiale al fine di costruire modelli predittivi capaci di ottimizzare produzione e distribuzione o di prevedere disservizi lungo la filiera (con la possibilità di intervenire tempestivamente per prevenirli), di realtà virtuale e atavar digitali non solo per la simulazione di crisi ma anche quale strumento per la formazione o per abilitare interventi di manutenzione da remoto, di robot da magazzino e di sistemi automatizzati per i processi di stoccaggio, così come di interfacce di programmazione di applicazioni (API) per la condivisione delle informazioni raccolte con i vari partner della filiera. In questo contesto, e a garanzia della sicurezza, dell’inalterabilità e dell’univocità delle informazioni, ad acquisire sempre maggiore strategicità è la blockchain, che permette altresì di tracciare la trasformazione e il trasporto di materie prime, lavorati e prodotti finiti lungo tutta la supply chain.

Per consentire questo tipo di collegamento in rete, la tecnologia dei sensori è di fondamentale importanza. Solo grazie ad essa è possibile registrare e trasmettere la posizione, lo stato, i movimenti e persino il rumore delle merci: questa è la base per l’applicazione dell’Internet delle cose (IoT). Per essere efficiente, l’elaborazione di questa immensa quantità di dati dei sensori deve essere effettuata dal cloud computing.

Il 5G è di grande importanza

Lo sviluppo verso catene di fornitura digitalizzate può essere notevolmente accelerato dall’introduzione del 5G. Questa potente rete mobile, che esiste dal 2019, consente una trasmissione dei dati significativamente più veloce. Ciò è di particolare importanza per l’IoT, perché i dati possono circolare più rapidamente non solo all’interno dell’azienda, ma anche e soprattutto all’interno dell’intera catena di approvvigionamento.

Secondo il Diplomatic Council, un think tank delle Nazioni Unite, il successo della digitalizzazione della supply chain di Tesla potrebbe servire da modello: il produttore di auto elettriche ha infatti reso il suo software così flessibile di fronte alla crisi globale dei chip che le auto con chip diversi e altri componenti più grandi possono essere prodotte ad hoc a seconda della disponibilità del materiale.

Allo stesso tempo, il think tank delle Nazioni Unite avverte che le carenze globali di approvvigionamento e di materiali continueranno ad aumentare. È probabile che si verifichi una carenza dei prodotti più semplici, come alcune viti o parti in plastica, con conseguenti difficoltà per ampi settori dell’ingegneria meccanica e dell’impiantistica. Senza una digitalizzazione coerente, queste sfide non potranno essere superate.

In sostanza, con la guerra in Ucraina, le sanzioni internazionali nei confronti della Russia e la politica “zero Covid” della Cina, l’economia mondiale si trova ora in una sorta di recessione a collo di bottiglia.

Blocchi in Cina, IA e realtà virtuale

La Cina è un importante fornitore di chip, alluminio, prodotti chimici e materie prime come le terre rare e dispone del principale snodo planetario delle navi portacontainer (Shanghai). La sua politica di isolamento e di chiusure regionali hanno esacerbato le strozzature esistenti, congestionato il già trafficato scalo marittimo e in sostanza scatenato una nuova ondata di caos sulle catene di approvvigionamento a livello globale. Se la situazione dovesse persistere e si dovessero verificare ulteriori blocchi regionali, importanti supply chain internazionali potrebbero essere paralizzate.

È proprio in questo contesto che possono entrare in gioco le tecnologie dell’intelligenza artificiale e della realtà virtuale: grazie all’analisi dei big data corrispondenti, è possibile anticipare le tendenze e simulare possibili scenari non solo su come si svilupperà la crisi, ma anche allo scopo di prevedere la domanda e di conseguenza adeguare l’allocazione degli asset. Così facendo, le aziende avranno a disposizione piani d’azione alternativi e saranno in grado di ottimizzare i vari processi che alimentano la filiera.

https://www.cc-ti.ch/site/wp-content/uploads/2022/06/ART22-Digitalizzare-arginare-recessione.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-06-07 08:00:002022-06-22 10:41:25Digitalizzare per arginare la recessione a collo di bottiglia

Il 1° agosto 2021 è entrata in vigore in Germania la nuova legge sulla trasparenza e l’informazione finanziaria sul riciclaggio di denaro, che obbliga le società tedesche a comunicare i propri titolari effettivi al Registro per la trasparenza. Tale obbligo di iscrizione non riguarda solo le nuove società, ma anche quelle esistenti. Per queste ultime è stato previsto un periodo di transizione: per le società anonime il termine è scaduto il 31 marzo scorso, mentre per le società a responsabilità esso scade il 30 giugno prossimo.

Nell’ambito della lotta antiriciclaggio, a giugno 2021 il legislatore tedesco ha adottato la legge sul registro per la trasparenza e le informazioni finanziarie sul riciclaggio di denaro (Transparenzregister- und Finanzinformationsgesetz Geldwäsche, TraFinG Gw), entrata in vigore il 1° agosto dello stesso anno. Un elemento centrale di questa legge è il concetto di trasparenza totale: le società sono infatti obbligate a comunicare i loro beneficiari effettivi al Registro della trasparenza.

L’obbligo d’iscrizione grava principalmente sull’Amministratore della società o, per essere più precisi, sulla persona fisica che esercita un potere effettivo di controllo sulla società (wirtschaftliche Berechtigter). Trattasi nella fattispecie di colui o colei che, direttamente o indirettamente, detiene più del 25% del capitale sociale o dei diritti di voto o esercita un controllo assimilabile alle opzioni precedenti.

Le informazioni che occorre fornire al Registro sono:

nome e cognome

data di nascita

luogo di residenza

modalità ed entità del controllo esercitato

tutte le cittadinanze.

Se l’obbligo di comunicazione dei titolari effettivi per le società anonime, le società europee o le società in accomandita per azioni è scaduto il 31 marzo scorso, le società a garanzia limitata, le cooperative, le cooperative europee e i partenariati hanno ancora tempo fino al 30 giugno 2022. Per tutti gli altri casi il termine è il 31 dicembre 2022. In caso di mancata registrazione, la pena pecuniaria può arrivare sino a 150’000 euro.

L’iscrizione nel Registro per la trasparenza va effettuata per via elettronica su www.transparenzregister.de ed è gratuita. Alle aziende verrà tuttavia addebitata una tassa annuale per la tenuta del registro della trasparenza (per l’anno 2022: EUR 20.80).

L’Ufficio amministrativo federale tedesco (Bundesverwaltungsamt, BVA) ha riunito le domande poste più di frequente (e le relative risposte) in un documento di FAQ (in tedesco).

https://www.cc-ti.ch/site/wp-content/uploads/2022/06/ART22-Germania-notifica-titolari.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-06-02 08:00:002022-06-22 15:00:05Germania: notifica dei titolari effettivi delle società

Dal 1° marzo 2022, salvo alcune eccezioni, le spedizioni verso l’Egitto devono obbligatoriamente essere coperte con lettera di credito.

Inizialmente dal 22 febbraio 2022, poi confermato dal 1° marzo 2022, non è più consentito importare merci in Egitto utilizzando il sistema CAD (cash against documents, ovvero l’incasso documentario): la Banca centrale egiziana (CBE) ha infatti istituito l’obbligo per le banche egiziane di utilizzare esclusivamente il credito documentario.

Sono consentite le seguenti eccezioni:

importazioni effettuate da filiali di società estere e loro controllate con sede in Egitto per acquisti dalla casa madre;

importazioni di prodotti alimentari e sanitari, tra cui medicinali e principi attivi necessari alla produzione locale degli stessi, te, carne, pollame, pesce, grano, olio, latte in polvere, latte artificiale per neonati, lenticchie, burro, mais;

importazioni di valore inferiore a USD 5’000.- o equivalente;

spedizioni effettuate per posta e corriere;

transazioni tra aziende nelle zone franche e aziende egiziane, se la transazione riguarda il mercato egiziano ed è condotta in valuta locale (sterline egiziane, EGP);

importazioni per uso privato per le quali è utilizzato il modulo 6;

consegne in garanzia;

importazioni di linee di produzione, pezzi di ricambio e simili per uso speciale, per le quali è utilizzato il modulo 6.

Per l’importazione di talune categorie di merci (cfr. questo documento non ufficiale), non viene emessa alcuna lettera di credito senza la preventiva autorizzazione della Banca Centrale.

Successivamente all’entrata in vigore della normativa, ulteriori deroghe sono state annunciate, come ad esempio l’utilizzo del CAD per le importazioni (solo da parte di importatori egiziani qualificati come “produttori”) di “input di produzione e di materie prime” (cfr. comunicazione del 10 maggio 2022 del portavoce del Presidente Sisi). Tali deroghe tuttavia non risultano essere (ancora) confermate ufficialmente.

Poiché, come evidenziato poc’anzi, la lista delle eccezioni è soggetta a modifiche, si consiglia di chiarire bene con i propri partner egiziani se vi sono ulteriori aggiornamenti in merito ai prodotti, come avviene la gestione del credito documentario in tutte le sue fasi e quali documenti vengono effettivamente richiesti.

Salvo eccezioni, l’importazione in Algeria di beni destinati alla rivendita in stato inalterato è ora soggetta alla verifica della mancata disponibilità di tali prodotti sul mercato locale e alla presentazione di un documento rilasciato da ALGEX, l’Agenzia nazionale per la promozione del commercio estero.

L’Algeria ha inasprito l’accesso al mercato dei prodotti esteri: dal 25 aprile 2022, infatti, solo i prodotti non disponibili sul mercato locale potranno essere importati.

Secondo quanto comunicato il 24 aprile 2022 dall’Associazione algerina delle banche e degli istituti finanziari (ABEF) ai direttori delle banche e degli istituti finanziari algerini, il Ministero algerino del commercio e della promozione delle esportazioni ha attivato una piattaforma elettronica per il prodotto nazionale: interattiva e accessibile a tutti i settori e operatori economici, la piattaforma Cartographie Nationale du Produit Algérien deve essere obbligatoriamente consultata dall’azienda importatrice prima di effettuare qualsiasi operazione di importazione di merci destinate alla rivendita in stato immutato e assicurarsi che i prodotti importati non siano già presenti sul mercato locale.

Dopo aver consultato la piattaforma, l’importatore deve imperativamente richiedere il relativo documento all’Agenzia nazionale per la promozione del commercio estero (ALGEX). Tale documento è necessario per ottenere la domiciliazione presso le banche commerciali algerine e quindi per l’importazione.

I provvedimenti sono parte di un processo avviato dall’Algeria per “regolamentare e razionalizzare le importazioni” e spingere gli operatori algerini all’acquisto di beni e prodotti locali.

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.