Le sfide del business internazionale

Tensioni geopolitiche, transizione sostenibile, questioni doganali… numerosi scenari incerti, anche di ordine pratico, attendono le PMI in questo 2024 e negli anni a venire. Vediamone alcuni.

Tensioni geopolitiche e polarizzazione

Le tensioni USA-Cina e Cina-Taiwan, le guerre in Ucraina e in Medio Oriente, gli attacchi alle navi nel Mar Rosso e il traffico contingentato nel Canale di Panama a causa della siccità pesano sul commercio internazionale. Oltre all’aumento dei tempi di percorrenza delle merci e dei costi di trasporto e assicurativi, le aziende che operano con l’estero devono tener conto anche dei costi per la revisione dei contratti, la conformità alle sanzioni internazionali, la due diligence più severa e l’implementazione di nuovi e sempre più stringenti controlli all’esportazione.

Con l’ingresso di Arabia Saudita, Egitto, Emirati Arabi Uniti, Etiopia e Iran, i Paesi BRICS (l’alleanza tra Brasile, Russia, India, Cina e Sudafrica) rappresentano ora il 45% della popolazione mondiale, il 28% del PIL globale e il 44% della produzione globale di petrolio. Questo blocco commerciale riunisce alcuni dei maggiori produttori di energia e dei maggiori consumatori tra i Paesi in via di sviluppo e si rende attrattivo anche per alcuni Stati sanzionati, alterando significativamente gli equilibri economici internazionali e, in sostanza, le “regole del gioco”, e richiedendo sempre più attenzione e cautela da parte delle aziende.

Transizione sostenibile e ESG

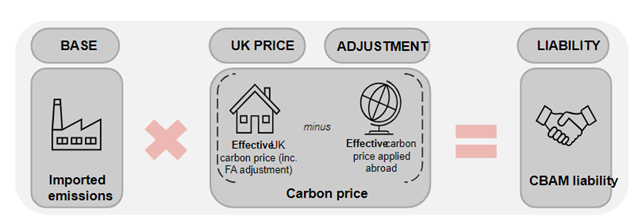

La transizione verso un’economia verde da parte dell’Unione europea, che resta pur sempre il principale mercato di sbocco e di approvvigionamento del nostro Paese, e la lotta ai cambiamenti climatici richiedono riforme, costi e oneri burocratici per le aziende che operano a livello globale: pensiamo ad esempio alla tassa sul carbonio (CBAM) che pesa sulle importazioni di prodotti energivori (ferro, acciaio, cemento, alluminio, fertilizzanti, elettricità e idrogeno), a una serie di normative sugli imballaggi e sui prodotti e a obblighi di rendicontazione in materia di sostenibilità.

Il CBAM impone agli importatori europei di fornire alle autorità comunitarie informazioni mirate sull’impronta di carbonio dei prodotti importati, obbligo che di riflesso si può applicare anche ai loro fornitori svizzeri. Sulla scia di questo meccanismo, il Regno Unito ha ora posto in consultazione un suo CBAM di più ampia portata, che vede toccare anche i settori del vetro e della ceramica, aggiungendo ulteriori vincoli alle aziende che commerciano con il Paese.

L’introduzione, il 1° gennaio 2024, del divieto degli imballaggi monouso in Germania e, a luglio 2024, della tassa sugli imballaggi in plastica non riutilizzabili in Italia, solo per fare alcuni esempi, si inseriscono invece nella lotta europea contro lo spreco di imballaggi, mentre il futuro Regolamento della Commissione europea sulla progettazione eco-compatibile per prodotti sostenibili (Ecodesign for Sustainable Products Regulation, ESPR), che dovrebbe essere finalizzato a breve e sarà applicabile a quasi tutte le categorie di prodotti (ad es. lavastoviglie, televisori, finestre, caricabatterie per auto, ecc.), obbligherà i produttori a rendere i loro prodotti non solo efficienti dal profilo energetico e delle risorse, ma anche più durevoli, affidabili, riutilizzabili, migliorabili, riparabili e riciclabili e, sostanzialmente, più facili da gestire in termini di manutenzione.

La Direttiva europea sulla due diligence della sostenibilità aziendale (Corporate Sustainability Due Diligence Directive, CS3D), su cui il Parlamento europeo e il Consiglio dell’Unione europea hanno raggiunto un accordo di massima a metà dicembre (e che deve quindi ancora essere approvata e in seguito recepita nelle leggi dei vari Stati membri), si applicherà non solo alle aziende europee, ma anche alle aziende di Stati terzi (tra cui la Svizzera) che forniscono beni o servizi nell’UE, con soglie di applicazione potenzialmente più basse per le industrie ad alto impatto (es. tessile, alimentare, mineraria, edile). L’impatto previsto di questa misura, che dovrebbe applicarsi dal 2026-2027, sarà significativo e le aziende sono chiamate a prepararvisi sin d’ora.

Questioni doganali e accordi di libero scambio

Il 1° gennaio la Svizzera ha abolito i dazi sui prodotti industriali per rafforzare la piazza economica. Le autorità elvetiche hanno però anche annunciato un aumento delle aliquote di dazio sui prodotti agricoli trasformati per combattere l’aumento dei prezzi delle materie prime. Per rimanere in tema di dazi, dal 1° gennaio 2025 nel commercio tra i paesi dell’area paneuromediterrranea si applicheranno norme di origine preferenziale più moderne, che implicheranno alcuni cambiamenti a livello documentale già da febbraio 2024.

Infine, la Svizzera ha messo in consultazione un progetto di mandato per negoziare un nuovo pacchetto di accordi bilaterali con l’Unione europea e per modificare, su alcuni punti, altri accordi esistenti. Il nostro Paese sta intensificando anche la cooperazione con altri partner commerciali. Nel suo Rapporto sulla politica economica esterna 2023, il Consiglio federale ha elencato i negoziati in corso sia per la revisione di accordi di libero scambio (ALS) esistenti sia per la finalizzazione di nuovi accordi: lo scorso anno è stato firmato l’ALS con la Moldavia e il rinnovo dell’ALS con il Regno Unito ha fatto passi avanti. I veri progressi sono però stati fatti a gennaio 2024: si sono conclusi i negoziati per un aggiornamento dell’ALS con il Cile, è stato avviato il dialogo per l’aggiornamento dell’ALS con la Cina ed è stata raggiunta un’intesa sulle “grandi linee” dell’accordo con l’India. Il rinnovo e l’estensione della rete degli accordi di libero scambio, con i conseguenti sgravi daziari e l’allineamento di normative tecniche sui prodotti, si rivelano di fondamentale importanza per le nostre aziende, che devono fare i conti con l’apprezzamento del franco una concorrenza estera sempre più agguerrita.