Libero scambio – Pacifico

Il Partenariato Economico Globale Regionale – PEGR (Regional Comprehensive Economic Partnership, RCEP) – del quale anche l’Indonesia fa parte – ha permesso la nascita del più grande blocco commerciale esistente al mondo.

L’accordo si struttura in venti capitoli che racchiudono i punti nevralgici, tra cui ricordiamo: il commercio di beni, le regole di origine (ROO), le facilitazioni commerciali e doganali e, tra le altre, anche le misure sanitarie.

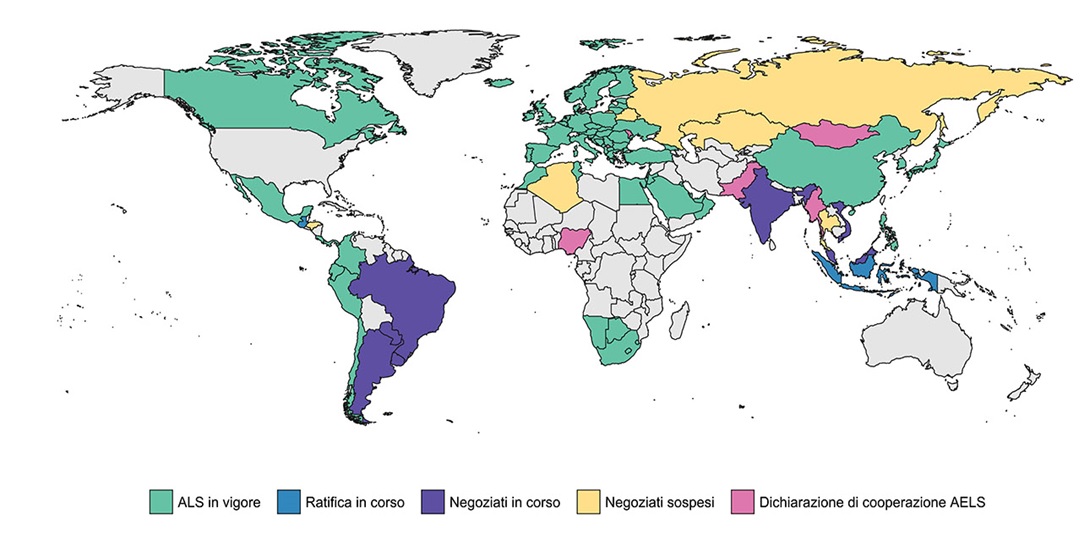

Il 7 marzo scorso l’accordo di libero scambio fra la Svizzera e l’Indonesia è stato approvato alle urne in votazione federale. Con questo recente risultato, la Svizzera è la Nazione che, in Europa, ha siglato il maggior numero di accordi di libero scambio (ALS).

Il Partenariato Economico Globale Regionale (PEGR) è un accordo di libero scambio nella regione dell’Asia Pacifica tra i dieci stati dell’ASEAN (nello specifico: Brunei, Cambogia, Indonesia, Laos, Malaysia, Myanmar, Filippine, Singapore, Thailandia e Vietnam) e cinque dei loro partner di libero scambio: Australia, Cina, Giappone, Nuova Zelanda e Corea del Sud.

Negoziato per 8 anni, questo nuovo grande partenariato è stato siglato il 15 novembre 2020, in occasione del 37° vertice annuale dell’ASEAN. Nei prossimi due anni saranno possibili le rispettive ratifiche nazionali. Di fatto, la più grande zona di libero scambio al mondo è ora una realtà.

La Svizzera è relativamente già ben posizionata nell’area asiatica grazie all’accordo di libero scambio con la Cina, il Giappone, le Filippine, Singapore, la Corea del Sud.

La più grande zona di libero scambio

Il prodotto interno lordo totale dei 15 Paesi membri del PEGR raggiunge circa il 30% del valore aggiunto mondiale. Un dato importante e significativo dell’importanza ricoperta da questo Partenariato, è il valore aggiunto mondiale, se comparato ad esempio con la zona di libero scambio del Nord America al 28% e quella dell’Unione Europea al 18%.

L’India si è ritirata dall’accordo nel novembre 2019, principalmente a causa delle preoccupazioni relative al dumping di prodotti manifatturieri dalla Cina e di prodotti agricoli e lattiero-caseari dall’Australia e dalla Nuova Zelanda, che potrebbero colpire i propri settori industriali e agricoli nazionali. A causa del ritiro dell’India, si teme che la Cina possa dominare l’RCEP. Se l’India dovesse riprendere in considerazione di aderire nuovamente al PEGR, ipotesi non in atto ma tuttavia possibile in un futuro, oltre il 40% della popolazione mondiale vivrebbe nella stessa zona di libero scambio.

La zona di libero scambio creatasi si presenza con circa il 30% della produzione economica mondiale, il 28% del volume degli scambi mondiali e circa 2,2 miliardi di persone.

La sua struttura

L’Associazione delle Nazioni del Sud-est Asiatico afferma che gli obiettivi principali dell’accordo siano quelli di stabilire un partenariato moderno, completo, di alta qualità e reciprocamente vantaggioso che faciliterà l’espansione del commercio e degli investimenti regionali e che contribuirà allo stesso modo alla crescita e allo sviluppo economici e globali dell’area.

Di conseguenza, si creerà opportunità di mercato, d’occupazione per le imprese e per la popolazione indigena delle regioni.

Gli accordi commerciali rappresentano la maggioranza del contenuto. Sono state inserite numerose concessioni per i diversi gruppi merceologici e Paesi (come per il pesce per il Giappone, i prodotti in plastica per il Laos, ecc.). In ogni caso circa il 92% dei dazi doganali saranno ridotti o eliminati (non immediatamente).

Indipendentemente dalle tasse doganali, altre misure importanti sono previste per ridurre i costi del commercio estero. Queste spese restano piuttosto alte in Asia. È prevista una regolamentazione per la protezione dei contratti, dei diritti di proprietà intellettuale e degli investimenti; anche voci “sensibili” come i servizi finanziari e le telecomunicazioni verranno parzialmente liberalizzarti.

Questi accordi hanno effetti a diversi livelli, ma primo tra tutti, quello economico. Gli economisti stimano che il PIL dei Paesi Membri aumenterà costantemente di circa lo 0.2% (74 mia di dollari/anno).

Nel merito questo partenariato mira a ridurre le tasse doganali e le formalità burocratiche, permettendo di eliminare le “barriere doganali” sul 91% dei beni in transito.

In breve, il PEGR si compone nel modo seguente (il testo dell’accordo è accessibile al pubblico):

- Commercio di beni

- Servizi: e-commerce, divieto di richieste di localizzazione dati

- Investimenti

- Proprietà intellettuale

- Politica della concorrenza

Non vi rientrano:

- Sostenibilità

- Diritto del lavoro

La Svizzera in questo contesto

Con questo accordo l’Europa perderà d’attrattività per la Cina (presupposto sul lungo termine), e in futuro la Repubblica Popolare Cinese dipenderà sempre meno dal commercio con Germania e Francia. Inversamente, i vantaggi per le aziende europee che vorranno insediarsi o vendere in Cina, saranno miseri. Questa situazione non bilanciata è dovuta al fatto che la maggioranza dei Paesi europei non hanno accesso al “libero scambio” con i Paesi membri del PEGR.

La Svizzera, fortunatamente, si può distinguere da questo meccanismo, essendo un Paese che ha concluso il più alto numero di accordi di libero scambio con i Paesi membri del PEGR. Ad eccezione di Laos, Cambogia, Australia e Nuova Zelanda, la Svizzera – quale Paese o quale membro del gruppo di Paesi AELS – ha già concluso o negozia questo tipo di accordi, concretizzando i propri risultati nel mercato.

La Svizzera produce prodotti di nicchia di elevata qualità e li esporta in tutto il mondo. Le aziende svizzere, piccole o grandi che siano, necessitano quindi di un accesso affidabile a un numero il più elevato possibile di mercati esteri. Il recente accordo con l’Indonesia rientra nella politica di libero scambio del nostro Paese, che vanta già oltre 30 accordi con più di 40 Paesi al di fuori dell’UE e dell’AELS.

Fonte: Journal des arts et des métiers, marzo 2021 ; adattamento Cc-Ti