Nell’ambito dell’accordo di libero scambio tra l’AELS e la Bosnia-Erzegovina, le regole di origine transitorie sono state introdotte con effetto retroattivo dal 1° settembre 2023.

Tramite circolare R-30 (PDF) del 1° ottobre 2023, l’Ufficio federale della dogana e della sicurezza dei confini (UDSC) comunica l’applicazione retroattiva delle norme transitorie a partire dal 1° settembre 2023 e istruisce in merito al possibile riesame delle importazioni dalla Bosnia-Erzegovina a partire da tale data, con l’eventuale rimborso dei dazi all’importazione.

Nel quadro del sistema di cumulo paneuromediterraneo dell’origine (Convenzione PEM), vige un cumulo diagonale tra la Svizzera/AELS e molti Paesi del libero scambio. La recente revisione della Convenzione, tuttavia, non ha fatto l’unanimità: se alcuni Stati rifiutano ancora il testo, altri hanno invece deciso di applicare transitoriamente su base bilaterale le regole rivedute. La Matrix Euro-Med (PDF) dell’UDSC illustra quali accordi di libero scambio consentono il cumulo con l’applicazione delle norme transitorie. Per quanto riguarda la Svizzera, le norme transitorie si applicano già ai seguenti accordi:

Svizzera-Unione europea (dal 01.09.2021)

Associazione europea di libero scambio (AELS) (dal 01.11.2021)

AELS-Albania e AELS-Serbia (dal 01.01.2022)

AELS-Macedonia e AELS-Montenegro (dal 01.04.2022)

NOVITÀ: AELS-Bosnia ed Erzegovina (dal 01.09.2023).

Per ulteriori ragguagli sull’origine preferenziale (definizione di prodotto originario, regole d’origine, cumulo, prove) si invita a consultare il dossier Cc-Ti dedicato all’Origine preferenziale o a contattare il servizio Commercio internazionale.

Tra poco meno di tre mesi, il 1° gennaio 2024, la Svizzera abolirà i dazi sui prodotti industriali e allo stesso tempo snellirà la sua tariffa doganale. A partire da tale data i prodotti industriali potranno essere importati in franchigia doganale anche senza prova dell’origine preferenziale. In alcuni casi, tuttavia, tale prova dovrà comunque essere richiesta e presentata.

A partire dal 1° gennaio 2024, la Svizzera abolirà i dazi sui prodotti industriali. Questa novità interessa quasi tutte le merci dei capitoli 25-97 della tariffa doganale (Tares), ad esclusione di alcuni prodotti dei capitoli 35 e 38, classificati come prodotti agricoli.

Cosa significa concretamente?

Diciamo innanzitutto che l’abolizione dei dazi industriali non comporta un adeguamento dei processi di sdoganamento: rimane quindi in vigore l’obbligo della dichiarazione d’importazione, compresa la corretta dichiarazione della voce di tariffa doganale dei prodotti. E a proposito di voce tariffale, ecco la prima novità.

Semplificazione della tariffa doganale svizzera per i prodotti industriali

Il 1° gennaio le attuali 9114 voci tariffarie svizzere (Tares) saranno ridotte a 7511. L’attuale suddivisione (minuziosa per consentire la riscossione di dazi differenziati sui prodotti industriali) verrà semplificata: fatte salve alcune eccezioni, le ultime due cifre delle otto cifre delle voci di tariffa svizzere saranno sostituite con “00”. Tabelle excel con la struttura tariffaria valida dal 1° gennaio 2024 e la lista di concordanza (2022 vs 2024) sono già disponibili sul sito web dell’UDSC a questa pagina. Alcuni documenti saranno aggiornati successivamente, a seguito di modifiche di altre ordinanze.

COSA FARE Analizzate la nuova struttura tariffaria, adottandola per tempo affinché le vostre dichiarazioni doganali possano continuare a essere accettate dal sistema e-dec o da Passar a partire da gennaio 2024.

Eventuali informazioni tariffarie vincolanti (ITV) interessate dalla semplificazione della struttura della tariffa doganale continueranno a essere riconosciute valide dall’UDSC entro il proprio periodo di validità (max. 6 anni).

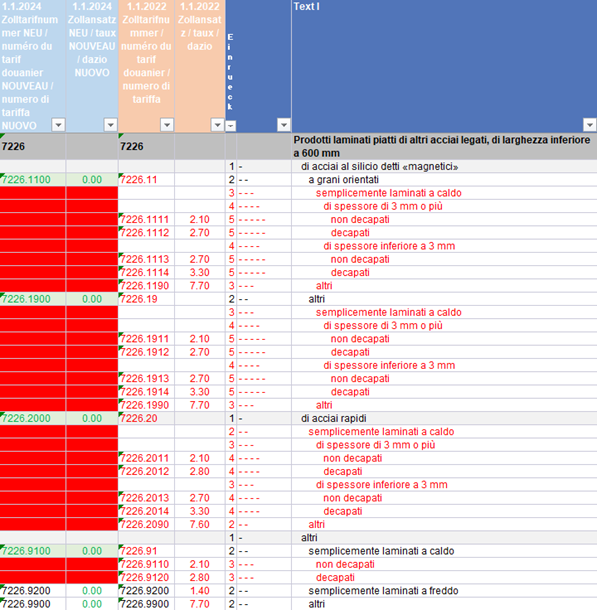

Esempio di accorpamento / semplificazione tariffale e azzeramento dazi dal 01.01.2024

Dal 1° gennaio 2024 il capitolo 7226 si ridurrà a 6 singole voci:

ATTENZIONE L’abolizione dei dazi industriali non vi esonererà dal pagamento di tributi suppletivi (altri tributi all’importazione quali ad esempio l’imposta sugli oli minerali, la tassa d’incentivazione sui composti organici volatili, ecc.) o dai disposti di natura non doganale.

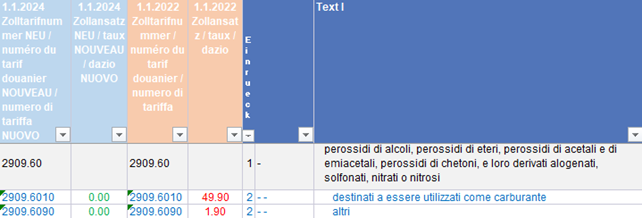

Esempio di MANCATO accorpamento / semplificazione tariffale legato ai TRIBUTI SUPPLETORI

La voce 2909.6010 è assoggettata all’imposta sugli oli minerali, la voce 2909.6090 non lo è. I dazi all’importazione vengono azzerati in entrambi i casi:

Origine e prove dell’origine

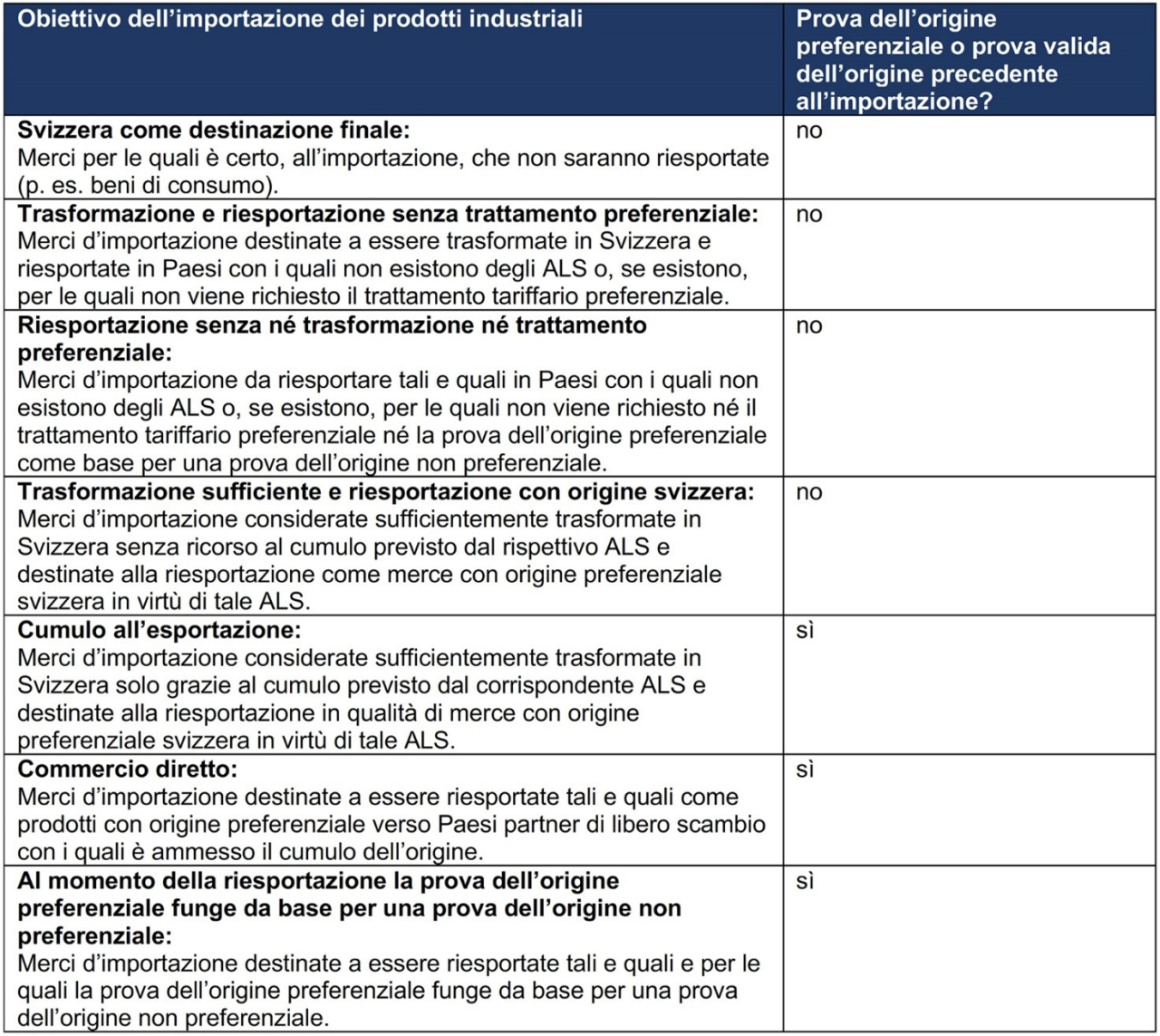

Poiché con l’abolizione dei dazi doganali sui prodotti industriali va a cadere il vantaggio competitivo dettato dagli accordi di libero scambio, si sollevano importanti questioni sull’esigenza o meno di continuare a richiedere le prove documentali dell’origine preferenziale (CCM o dichiarazione d’origine su fattura).

Già oggi le aziende interessate devono presentare una prova dell’origine precedente valida o, in alternativa, una decisione d’imposizione con indicazione dell’aliquota preferenziale se all’esportazione della merce in questione intendono rilasciare una prova dell’origine (cfr. Circolare D30, Semplificazione in materia di prove dell’origine precedenti). Questa pratica non cambierà con l’abolizione dei dazi industriali: per quanto riguarda l’importazione di merci o di materie prime che saranno trasformate in Svizzera e poi riesportate, occorre pertanto chiarire se al momento dell’esportazione sarà applicato o meno un cumulo dell’origine. Chi intende farlo deve poter contare anche in futuro, all’importazione della merce in questione, sulle prove dell’origine precedenti rilasciate dal proprio fornitore.

ATTENZIONE La prova dell’origine preferenziale resta necessaria se una merce originaria di un Paese partner di libero scambio

deve essere riesportata allo stato immutato con prova dell’origine

deve essere utilizzata in Svizzera come materiale per il cumulo (p. es. per essere installata in un macchinario che viene esportato con prova dell’origine).

COSA FARE

fate in modo che i vostri fornitori esteri continuino a fornire prove dell’origine valide, se le necessitate per la (ri)esportazione;

istruite i vostri fornitori di servizi di sdoganamento se all’importazione desiderate un’imposizione all’aliquota preferenziale.

Si ricorda infine che i giustificativi devono essere conservati almeno per tre anni dal rilascio della prova dell’origine all’esportazione, nel caso dell’ALS con la Corea del Sud per cinque anni. Si segnala infine che dal 1° gennaio 2024, dopo l’imposizione, le prove dell’origine all’importazione possono essereconservate in formato digitale.

Schema riassuntivo

Fonte: SECO

Il vostro contatto in Cc-Ti per ulteriori ragguagli: Monica Zurfluh, Responsabile Commercio internazionale, T +41 91 911 51 35, zurfluh@cc-ti.ch

https://www.cc-ti.ch/site/wp-content/uploads/2023/10/ART23-Abolizione-dazi-concretamente-1.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-10-05 08:00:002023-10-02 14:14:09Abolizione dei dazi industriali: cosa significa concretamente

Il 1° ottobre sono scattati i primi obblighi previsti dal regolamento che istituisce un meccanismo di adeguamento del carbonio alle frontiere (CBAM) e, in sostanza, una tassa sul carbonio.

Come anticipato nel nostro articolo La carbon tax europea è realtà, lo scorso 1° ottobre ha preso l’avvio la prima fase del meccanismo di aggiustamento del carbonio alle frontiere dell’UE (Carbon adjustment mechanism, CBAM), che obbliga gli importatori di sei settori industriali ad alta intensità di carbonio a comunicare alle autorità europee le emissioni di carbonio dei prodotti importati da Stati terzi e, indirettamente, gli esportatori extra-UE a fornire tali dati ai loro business partner europei.

Secondo il Regolamento (UE) 2023/956 che istituisce un meccanismo di adeguamento del carbonio alle frontiere (CBAM), le merci di origine non preferenziale svizzera non sottostanno al CBAM. La situazione è però diversa per le aziende svizzere che esportano nell’UE merci di origine terza: in questa prima fase e fino al 31 dicembre 2025 esse devono comunicare trimestralmente all’importatore europeo o, se l’importatore è stabilito al di fuori dell’UE, al suo rappresentante doganale indiretto

i quantitativi di merci importate

le emissioni dirette

le emissioni indirette (limitatamente al cemento e ai fertilizzanti)

Per quanto riguarda il calcolo delle emissioni incorporate e per tutta la durata del periodo transitorio, il regolamento di esecuzione prevede un sistema flessibile: fino al 31 dicembre 2024 sarà infatti possibile fare riscorso a differenti modalità di rendicontazione (art. 4). La rendicontazione basata su valori di default potrà però essere impiegata solo fino al 31 luglio 2024. A partire dal 1° gennaio 2025 saranno invece accettati solo i metodi di rendicontazione completa (art. 4 par. 1).

Essendovi ancora molti punti aperti, la Commissione europea sta gradualmente mettendo a disposizione documenti e video utili, tra cui:

L’autorità doganale americana CBP ha annunciato l’aumento delle tasse di sdoganamento dal 1° ottobre 2023.

La U.S. Customs and Border Protection (CBP), ovvero l’autorità doganale USA, ha annunciato i seguenti adeguamenti della Merchandise Processing Fee (MPF), la tassa riscossa sulle importazioni, e di altre tasse in coincidenza con il nuovo anno fiscale, ossia a partire dal 1° ottobre 2023:

l’importo minimo della MPF per le spedizioni di valore superiore a 2’500 dollari (ingresso formale) passerà a 31.67 dollari e l’importo massimo salirà a 614.35 dollari. L’aliquota ad valorem resterà invece invariata allo 0.3464%;

la nuova tariffa per l’ingresso/ il rilascio informale (spedizioni sotto i 2’500 dollari) sarà di 2.53 dollari;

la sovrattassa per l’entrata/il rilascio manuale passerà invece a 3.80 dollari.

https://www.cc-ti.ch/site/wp-content/uploads/2022/09/ART22-USA-tassa-import.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-09-28 08:00:002023-09-25 09:25:56Nuovo anno fiscale, tasse di sdoganamento in aumento negli USA

Dal 1° gennaio 2024 sarà consentita la conservazione delle prove dell’origine all’importazione in formato digitale.

Le prove dell’origine che servono per un’imposizione all’aliquota preferenziale all’importazione devono attualmente essere custodite in formato cartaceo originale.

Secondo quanto comunicato dall’Ufficio federale della dogana e della sicurezza dei confini (UDSC) il 3 agosto scorso, dal 1° gennaio 2024, dopo l’imposizione sarà consentita la conservazione di copie, anche in forma digitale, dei documenti. Durante il periodo di conservazione, tali prove dell’origine (o le relative copie) dovranno poter essere presentate, su richiesta, all’UDSC.

Questo NON si applicherà alle prove dell’origine per imposizioni all’aliquota preferenziale precedenti il 1° gennaio 2024, che dovranno continuare ad essere archiviate in formato cartaceo originale. E ciò anche se il periodo di conservazione andrà oltre la data sopra indicata.

Il 1° ottobre nell’UE scatteranno i primi obblighi previsti dal regolamento che istituisce un meccanismo di adeguamento del carbonio alle frontiere (CBAM) e, in sostanza, la tassa sul carbonio. In taluni casi la tassa toccherà anche le aziende svizzere.

Dopo un lungo iter, Parlamento europeo e Consiglio europeo hanno approvato sia la riforma del sistema di scambio delle quote di emissione di gas a effetto serra (ETS) sia le norme che disciplinano il meccanismo di adeguamento del carbonio alle frontiere (CBAM):

Il regolamento CBAM, in particolare, dispiegherà i primi effetti a partire dal 1° ottobre 2023.

L’Unione europea (UE) introduce il CBAM allo scopo di integrare l’ETS e di garantire che le importazioni siano soggette agli stessi prezzi delle emissioni dei prodotti fabbricati nel mercato comunitario, prevenendo nel contempo la “rilocalizzazione delle emissioni di carbonio”, ovvero la delocalizzazione da parte delle aziende comunitarie della loro produzione in Paesi con standard ambientali e climatici inferiori (“carbon leakage”).

Campo di applicazione del CBAM

I settori e prodotti interessati dal meccanismo sono quelli più a rischio “carbon leackage”, ovvero ghisa, ferro, acciaio, cemento, alluminio, fertilizzanti, elettricità, idrogeno e ad alcuni precursori e prodotti a valle come viti, bulloni, rondelle, serbatoi, ecc. I prodotti toccati dalla nuova regolamentazione sono riportati di seguito, identificati tramite voce di tariffa doganale:

Il meccanismo valuta sia le emissioni di CO2 dirette che derivano dal processo produttivo sia, a determinate condizioni, le emissioni indirette derivanti dall’elettricità consumata durante la produzione. Nello specifico, vanno prese in considerazione le emissioni dirette di tutti i prodotti classificabili nelle voci di tariffa sopra elencate, le emissioni indirette devono invece essere valutate e calcolate unicamente per quanto riguarda il cemento e i fertilizzanti.

L’uso di regimi doganali sospensivi influenza la quantità di emissioni da comunicare.

Fase transitoria: 1° ottobre 2023-31 dicembre 2025

Il meccanismo prevede un periodo di transizione che inizierà il 1° ottobre 2023 e terminerà il 31 dicembre 2025. In questa fase, le aziende che importeranno nell’UE i prodotti sopra citati dovranno adempiere ad obblighi di rendicontazione trimestrali, indicando i quantitativi di merci importate, le emissioni dirette e, se del caso, indirette (i metodi di calcolo sono descritti nel regolamento) nonché l’eventuale prezzo del carbonio effettivamente pagato all’estero. La serie di norme e requisiti per la comunicazione delle emissioni nell’ambito del CBAM sarà ulteriormente specificata in un atto di esecuzione che sarà adottato dalla Commissione previa consultazione del comitato CBAM, composto da esperti degli Stati membri dell’UE.

Obblighi dal 1° gennaio 2026

Il CBAM diventerà pienamente operativo il 1° gennaio 2026, con obblighi finanziari per le aziende importatrici che, se i prodotti da loro importati supereranno gli standard di emissione previsti dall’UE, dovranno acquistare i certificati CBAM corrispondenti al prezzo che avrebbero pagato per produrre tali merci all’interno dell’UE (prezzo medio settimanale d’asta delle quote UE ETS). Se saranno in grado di dimostrare che per un prodotto proveniente da un Paese terzo il prezzo del carbonio era già stato pagato nel Paese d’origine, i costi potranno essere parzialmente o totalmente compensati con i certificati CBAM. Entro il 31 maggio di ogni anno, le aziende importatrici dovranno dichiarare la quantità di merce e le emissioni incorporate nelle merci importate nell’UE nell’anno precedente e restituire il numero corrispondente certificati CBAM.

L’impatto finanziario del CBAM crescerà gradualmente: in un primo momento, le aziende pagheranno solo una frazione del carbonio incorporato nelle importazioni; questa frazione aumenterà man mano che le quote gratuite del sistema ETS verranno eliminate. Le quote gratuite saranno completamente eliminate entro il 2034.

Dal 1° gennaio 2026 le merci toccate dal regolamento potranno essere importate nell’UE unicamente da undichiarante CBAM autorizzato, iscritto ad apposito registro CBAM (tramite domanda di autorizzazione all’autorità competente, ancora da definirsi, a partire dal 1° gennaio 2025). Questo ruolo potrà essere svolto dall’importatore stabilito nell’UE o da un suo rappresentante doganale indiretto che abbia accettato di agire in questa qualità. Qualora l’importatore non sia stabilito nell’UE, sarà il suo rappresentante doganale indiretto a dover presentare domanda di autorizzazione.

Saranno esonerate dagli obblighi in materia di CBAM le partite di merci di valore inferiore a €150 (“merci di valore trascurabile”) e le merci originarie dai Paesi e territori che partecipano all’ETS dell’UE o che sono ad esso pienamente legati, tra cui anche la Svizzera.

Il mancato rispetto delle disposizioni del regolamento comporterà l’applicazione di sanzioni amministrative e finanziarie.

Implicazioni per le aziende svizzere

Il CBAM non si applicherà alle importazioni di merci originarie della Svizzera poiché questa ha un suo ETS collegato a quello dell’UE, e questo finché i due ETS resteranno connessi. Il 18 marzo 2021 un’iniziativa parlamentare chiedeva che venissero create le basi legali per un meccanismo di aggiustamento del carbonio alla frontiera. Il 16 giugno 2023 il Consiglio federale ha ribadito la volontà di adeguare l’ETS svizzero a quello europeo, affinché i due sistemi possano restare collegati, ma ha raccomandato per il momento di rinunciare all’introduzione del CBAM in Svizzera.

Nonostante quanto sopra, il CBAM avrà comunque effetti sulle aziende svizzere:

se esportano verso l’UE prodottidi origine terza: saranno chiamate a fornire ai loro importatori europei i dati necessari, rispettivamente dovranno richiedere i relativi dati ai loro fornitori;

se agiscono in qualità di importatori nell’UE: il loro rappresentante doganale indiretto dovrà presentare domanda di autorizzazione attraverso il registro CBAM e, in qualità di dichiarante CBAM autorizzato, adempiere agli obblighi direndicontazione dei prodotti di origine terza importati e, in seguito, di acquisto dei certificati CBAM e di dichiarazione;

qualora fossero coinvolte in pratiche di elusione (intese quali leggere modifiche delle merci per farle rientrare in voci di tariffa non elencate dal regolamento e/o frazionamento artificiale delle spedizioni affinché il valore intrinseco di ognuna non superi la soglia di esenzione).

La presente pagina non verrà aggiornata. Il vostro contatto in Cc-Ti per ulteriori ragguagli: Monica Zurfluh, Responsabile Commercio internazionale, T +41 91 911 51 35, zurfluh@cc-ti.ch

https://www.cc-ti.ch/site/wp-content/uploads/2023/04/ART23-UE-carbon-tax.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-08-22 06:00:002023-10-03 10:58:24La carbon tax europea è realtà

L’Ufficio federale della dogana e della sicurezza dei confini (UDSC) ha pubblicato una nuova nota informativa sull’abolizione dei dazi industriali dal 1° gennaio 2024 e sulle sue ripercussioni in caso di export verso Paesi con i quali vige un accordo di libero scambio.

Dal 1° gennaio 2024, la Svizzera abolirà i dazi sui prodotti industriali – ovvero su quasi tutte le merci dei capitoli 25-97 della tariffa doganale, ad esclusione di alcuni prodotti dei capitoli 35 e 38, classificati come prodotti agricoli. I prodotti industriali potranno pertanto essere importati in Svizzera in franchigia doganale anche senza prova dell’origine preferenziale.

Ciò nonostante, le aziende esportatrici dovranno continuare a fornire la prova dell’importazione di merci di origine preferenziale per poter redigere i certificati di origine preferenziale per l’esportazione.

In una nota informativa del 3 agosto scorso, l’Ufficio federale della dogana e della sicurezza dei confini (UDSC) ricapitola le ripercussioni sull’origine in caso di esportazioni nel quadro degli accordi di libero scambio.

In breve, la prova dell’origine preferenziale resterà necessaria se una merce originaria di un Paese partner del libero scambio

dovrà essere riesportata allo stato immutato con prova dell’origine, o

dovrà essere utilizzata in Svizzera come materiale per il cumulo.

La nota informativa può essere scaricata qui (PDF, 127 kB).

Le sanzioni imposte alla Russia stanno avendo un grande impatto sulle transazioni commerciali e tutto questo impone alle aziende esportatrici da un lato di implementare delle procedure di trade compliance, anteriori alla spedizione e alle operazioni doganali, per verificare l’effettiva esportabilità dei propri prodotti e dall’altro di analizzare i contratti in corso di esecuzione e valutare se è possibile rinegoziarli o se, nell’impossibilità di poter adempiere agli obblighi, si configura una causa di forza maggiore.

Il 29 marzo 2023 il Consiglio federale ha adottato ulteriori provvedimenti nei confronti della Russia aderendo alle ultime sanzioni emanate dall’Unione europea (UE) nel suo 10° pacchetto, cfr. comunicato stampa. Le misure sono entrate in vigore il giorno stesso.

Alla luce dei vari pacchetti sanzionatori adottati nei confronti della Russia, nelle operazioni con questo Paese si consiglia di prestare particolare attenzione agli aspetti sottostanti:

Beni e servizi(*)

È generalmente vietata la vendita, la fornitura rispettivamente l’esportazione e il transito di

materiale d’armamento, inclusi i diritti di proprietà intellettuali o i segreti commerciali, e servizi connessi;

beni a duplice impiego e servizi connessi;

beni per il rafforzamento militare e tecnologico o lo sviluppo del settore della difesa e della sicurezza della Russia e servizi connessi (per i beni dell’allegato 1 è vietato anche il solo transito attraverso la Russia);

beni per l’aviazione e l’industria spaziale, inclusi i diritti di proprietà intellettuale o i segreti commerciali;

beni e tecnologie per la navigazione marittima, inclusi i diritti di proprietà intellettuale o i segreti commerciali;

carboturbi e additivi per carburanti e servizi connessi;

beni per la raffinazione del petrolio e la liquefazione del gas naturale, inclusi i diritti di proprietà intellettuale o i segreti commerciali, e servizi connessi;

beni per il settore energetico, inclusi i diritti di proprietà intellettuale o i segreti commerciali;

beni per il rafforzamento dell’industria, inclusi i diritti di proprietà intellettuale o i segreti commerciali;

beni di lusso di valore, ove non specificato altrimenti, superiore a 300 franchi, inclusi i servizi finanziari, di mediazione, l’assistenza tecnica, la messa a disposizione, i diritti di proprietà intellettuale o segreti commerciali, ecc.;

(direttamente o indirettamente) servizi nei settori della revisione contabile (comprese la revisione legale dei conti, la contabilità e la consulenza fiscale), consulenze aziendali e in materia di pubbliche relazioni, servizi di architettura e di ingegneria, consulenza giuridica e informatica nonché servizi di ricerca di mercato e sondaggi di opinione, servizi tecnici di prova e di analisi così come servizi pubblicitari.

così come fare pubblicità su alcuni media russi.

Sono altresì vietati

l’acquisto, l’acquisizione, l’importazione e il transito di materiale d’armamento originario della Russia o provenienti dalla stessa, e servizi connessi;

l’acquisto con destinazione la Svizzera, l’importazione, il transito e il trasporto in e attraverso la Svizzera di petrolio greggio e prodotti petroliferi originari della Russia o provenienti dalla stessa, nonché la fornitura di servizi ad essi connessi;

l’acquisto, l’importazione e il trasporto di prodotti siderurgici originari della Russia o provenienti dalla stessa così come la fornitura di servizi ad essi connessi; dal 30 settembre 2023, i prodotti che sono stati sottoposti a trasformazione in un Paese terzo potranno essere importati, trasportati e transitare in Svizzera solo se vi è prova attestante il Paese d’origine dei fattori produttivi siderurgici impiegati;

l’acquisto, l’importazione, il transito e il trasporto di beni economicamente importanti per la Russia così come la fornitura di servizi ad essi connessi;

l’acquisto, l’importazione, il transito e il trasporto di oro originario della Federazione Russa (anche lavorato in un Paese terzo) così come di prodotti in oro originari della Russia e la fornitura di servizi ad essi connessi.

L’ordinanza istituisce anche provvedimenti che toccano i cosiddetti “territori designati”ucraini:

divieto di importare beni originari dei territori designati senza un certificato d’origine rilasciato dalle autorità ucraine e di fornire servizi connessi;

divieto di vendita, fornitura, esportazione e transito di determinati beni e di fornire servizi connessi.

ATTENZIONE: i beni e/o i componenti critici provengono da altri Paesi (riesportazione)? Se del caso vedasi anche le relative legislazioni in materia.

Data la complessità crescente delle sanzioni in relazione con la situazione in Ucraina, il servizio Commercio internazionale ha RINUNCIATO AD AGGIORNARE ULTERIORMENTE QUESTA PAGINA. Informazioni sui nuovi pacchetti saranno fornite separatamente. Per domande specifiche o approfondimenti vogliate contattarci alle coordinate menzionate a fondo pagina.

L’ente ufficiale svizzero preposto al controllo delle esportazioni e all’applicazione delle sanzioni è la Segreteria di Stato dell’economia (SECO), sanctions@seco.admin.ch, tel. +41 (0)58 464 08 12 (lu-ve, 8.00-12.00 e 13.00-17.00). Per domande relative all’importazione e all’esportazione di beni soggetti a sanzioni, il settore Controlli all’esportazione / Prodotti industriali è raggiungibile al numero tel. +41 (0)58 462 68 50, licensing@seco.admin.ch.

Per una verifica delle persone fisiche e giuridiche sanzionate vedasi la banca dati SESAM (SECO Sanctions Management), approntata dalla Segreteria di Stato dell’economia (SECO).

Banche e finanziamenti

Per una verifica delle banche sanzionate vedasi la banca dati SESAM (SECO Sanctions Management), approntata dalla Segreteria di Stato dell’economia (SECO).

L’Assicurazione svizzera contro i rischi delle esportazioni (SERV) ha aggiornato la sua prassi di copertura per le nuove transazioni con Russia, Bielorussia e Ucraina e creato una pagina di FAQ.

Trasporto e transito nell’UE, procedure d’esportazione

Va chiarità la fattibilità del trasporto e del transito attraverso l’UE: la complessità delle sanzioni rende spesso difficile per lo spedizioniere valutare in autonomia se la spedizione è interessata dalle sanzioni – svizzere o europee.

Per l’emissione dei certificati d’origine, la Cc-Ti chiede conferma all’azienda esportatrice di aver effettuato le opportune verifiche presso la SECO e che l’esportazione verso la Russia può avvenire. Eventuali Carnet ATA per la Russia vengono rilasciati solo previa conferma scritta che in caso di difficoltà in relazione al suo utilizzo, il richiedente se ne assume la responsabilità nonché il pagamento di eventuali reclami doganali.

Aspetti legali, contratti in essere

Fra i molti aspetti da chiarire, ve n’è uno in particolare che preoccupa le imprese, cioè l’impossibilità di adempiere agli obblighi contrattuali a causa dei divieti imposti dalle autorità, nello specifico quelle elvetiche. Va verificata la possibilità di estendere, rescindere o rinegoziare i contratti esistenti.

Una delle domande più frequenti che si pone è di sapere se le aziende svizzere possono invocare la clausola di forza maggiore nei loro rapporti commerciali con partner russi. A tale proposito la Cc-Ti ha redatto una scheda informativa.

La scheda informativa“Russia: adempimento degli obblighi contrattuali e clausola di forza maggiore in relazione con la situazione in Ucraina” (gratis per i soci, CHF 20.- per i non soci) può essere richiesta al servizio Commercio internazionale alle coordinate indicate qui sotto.

Il vostro contatto in Cc-Ti per ulteriori ragguagli: Monica Zurfluh, Responsabile Commercio internazionale, T +41 91 911 51 35, zurfluh@cc-ti.ch

Prima pubblicazione: 9 marzo 2022 Ultimo aggiornamento: 17 agosto 2023.

Disclaimer: la panoramica qui sopra fornita è a scopo esclusivamente informativo e non ha presunzione di esaustività e completezza.

https://www.cc-ti.ch/site/wp-content/uploads/2022/03/ART22-russia-esportabilita-obblighi-contrattuali.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-08-17 07:20:002024-04-02 13:08:01Russia: sanzioni e obblighi (aggiornamento)

La compliance sta diventando sempre più importante nelle aziende, tanto che molte si sono dotate di un team dedicato. In un contesto internazionale sempre più complesso, anche gli ambiti doganali e del controllo delle esportazioni sono interessati da questo sviluppo: nel primo caso, ad esempio, è stata introdotta la qualifica di “Operatore Economico Autorizzato” (AEO), che racchiude le basi di un sistema di conformità; nel secondo lo Stato prescrive invece un “programma interno di conformità” (ICP) per le aziende che effettuano determinate transazioni sottoposte ad autorizzazione.

In un contesto globale caratterizzato dall’aumento delle barriere commerciali e delle sanzioni, è fondamentale per le aziende presidiare gli aspetti del controllo delle esportazioni e della conformità doganale e commerciale. La compliance va considerata come uno strumento di supporto all’operatività aziendale e le pratiche, procedure e cultura aziendali giocano un ruolo essenziale per l’identificazione, la valutazione, la gestione e la mitigazione dei rischi. Conditio si ne qua non è però l’impegno e il supporto da parte dei vertici aziendali e l’impiego di personale adeguatamente formato.

La cultura e la gestione della conformità, e nello specifico la trade compliance, sono state esaminate nel dettaglio in un articolo intitolato “Compliance-Management-System und Trade Compliance”, scritto dall’avvocato Annette Reiser e apparso nell’ultima edizione della rivista Zoll + MWST Revue | Revue Douanière + TVA. L’articolo è stato tradotto in italiano a cura della Cc-Ti.

Disponibile sotto forma di scheda informativa dal titolo “Il sistema di gestione della conformità e la conformità commerciale”, la versione italiana (6 pagine) può essere richiesta tramite e-mail a Monica Zurfluh, responsabile Servizio Commercio internazionale, zurfluh@cc-ti.ch. Il documento è destinato unicamente agli associati.

Zoll + MWST Revue | Revue Douanière + TVA

Zoll + MWST Revue | Revue Douanière + TVA è una rivista trimestrale specialistica che dal 2016 si rivolge a professionisti attivi negli ambiti consulenza, economia, industria e amministrazione. Essa fornisce informazioni fondate sugli ultimi sviluppi giuridici, sui cambiamenti nella prassi amministrativa e sulle sentenze giudiziarie rilevanti, con un occhio di riguardo alla quotidianità professionale. Per gentile concessione di Zoll + MWST Revue | Revue Douanière + TVA, la Cc-Ti cura la traduzione in italiano di articoli selezionati, che mette gratuitamente a disposizione dei propri associati sotto forma di scheda informativa.

Controllo all’esportazione: formazione sul tema

Nell’ambito della formazione puntuale si segnala il seguente corso:

https://www.cc-ti.ch/site/wp-content/uploads/2023/08/ART23-Trade-compliance.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-08-10 08:00:002023-08-10 08:12:54L’internazionale passa dal CMS e dalla trade compliance

Il 27 giugno 2023 il consigliere federale Guy Parmelin ha firmato a nome della Svizzera l’accordo tra gli Stati dell’AELS e la Repubblica di Moldova. La Svizzera prosegue così la sua collaudata politica liberoscambista, rafforzando la competitività della sua economia.

Con la conclusione dell’ALS con Moldova la Svizzera prosegue la sua collaudata politica liberoscambista, rafforzando così la competitività dell’economia svizzera. In parallelo proseguono anche il sostegno alle riforme economiche e l’integrazione della Moldova nelle strutture della cooperazione economica a livello europeo e internazionale.

Il volume degli scambi commerciali tra la Svizzera e la Moldova (oltre 50 milioni di franchi nel 2022) racchiude un ulteriore potenziale di sviluppo. Ora però l’ALS assicura un ampio accesso al mercato, migliorando il quadro giuridico e la capacità di pianificazione degli operatori economici svizzeri.

https://www.cc-ti.ch/site/wp-content/uploads/2023/06/ART23-Moldova-ALS.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-06-27 11:24:002023-06-27 11:24:30Stipulato l’accordo di libero scambio con la Moldova

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.