L’India richiede la registrazione obbligatoria degli stabilimenti alimentari stranieri per l’importazione di alcune categorie di alimenti e posticipa l’introduzione dei certificati sanitari.

A partire dal 1° febbraio 2023, i produttori stranieri di alimenti che esportano i seguenti prodotti in India devono di registrare i propri stabilimenti presso la Food Safety and Standards Authority of India (FSSAI):

latte e prodotti lattiero-caseari

carne e prodotti a base di carne, compresi pollame, pesce e loro prodotti

polvere d’uovo

alimenti per bambini

nutraceutici.

A tale scopo, devono compilare il modulo di registrazione (documento Word) messo a disposizione dall’Ufficio federale della sicurezza alimentare e di veterinaria (USAV) e inviarlo all’autorità cantonale competente (Canton Ticino: Laboratorio cantonale), che procederà con la vidimazione e l’inoltro alle autorità svizzere e indiane di riferimento.

https://www.cc-ti.ch/site/wp-content/uploads/2023/01/ART23-India-alimentari.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-02-02 08:00:002023-02-21 11:49:35Nuove regole per l’export di alimenti in India

A prescindere da ogni altro obbligo di etichettatura relativo ai prodotti ivi contenuti, dal 1° gennaio 2023 sugli imballaggi destinati al consumo in Italia devono essere indicate anche le modalità di raccolta e smaltimento ai fini ambientali.

Il 1° gennaio 2023 è entrato in vigore in Italia il Decreto legislativo 116/2020 che modifica l’art. 219, comma 5 del Decreto legislativo 152/2006 e stabilisce che “tutti gli imballaggi devono essere opportunamente etichettati secondo le modalità stabilite dalle norme tecniche UNI applicabili e in conformità alle determinazioni adottate dalla Commissione dell’Unione europea, per facilitare la raccolta, il riutilizzo, il recupero ed il riciclaggio degli imballaggi, nonché per dare una corretta informazione ai consumatori sulle destinazioni finali degli imballaggi. I produttori hanno, altresì, l’obbligo di indicare, ai fini della identificazione e classificazione dell’imballaggio, la natura dei materiali di imballaggio utilizzati, sulla base della decisione 129/97/CE della Commissione”.

Stando a quanto decretato dal legislatore italiano, gli imballaggi (primari, secondari, terziari) immessi al consumo dopo il 1° gennaio 2023 devono pertanto essere muniti di etichettatura così composta (requisiti minimi obbligatori):

natura dei materiali utilizzati

indicazione sul tipo di raccolta

Si consiglia altresì di indicare la tipologia di imballaggio e i suggerimenti per una raccolta differenziata di qualità.

Il servizio Commercio internazionale della Cc-Ti ha predisposto una breve scheda informativa che sintetizza la tematica e fornisce documenti e link utili. La scheda è riservata agli associati e può essere richiesta a: Monica Zurfluh, Responsabile Commercio internazionale, T +41 91 911 51 35, zurfluh@cc-ti.ch

Dal 1° gennaio 2023 in Austria vige l’obbligo di nomina di un rappresentante autorizzato per le aziende straniere che forniscono imballaggi o beni confezionati a consumatori finali privati tramite e-commerce.

In Austria, il 1° gennaio 2023 è entrata in vigore una modifica al decreto austriaco sugli imballaggi (VerpackungsVO, VVO): in base all’art. 16b VVO in combinato disposto con l’art. 13g (cpv 1 riga 5) della legge sulla gestione dei rifiuti (Abfallwirtschaftsgesetz, AWG), le aziende straniere che non hanno una sede legale o uno stabilimento nel Paese e che, nel contesto di una vendita a distanza, forniscono imballaggi o beni confezionati a un consumatore finale privato sono assoggettate all’obbligo di nomina di un rappresentante autorizzato (Bevollmächtigter). L’atto di nomina deve essere autenticato da un notaio.

Il rappresentante autorizzato deve essere una persona fisica o giuridica con domicilio rispettivamente sede legale in Austria e con un indirizzo di consegna nel Paese. Esso è responsabile per l’adempimento degli obblighi di licenza di imballaggio dell’azienda straniera, ossia per la registrazione presso un sistema duale di raccolta e recupero, e funge da referente per le comunicazioni ufficiali. Deve altresì rilasciare le dichiarazioni obbligatorie sulla quantità di imballaggi.

Analogamente a quanto è avvenuto in Germania a luglio 2022, i marketplace online sono tenuti a verificare che i loro commercianti adempiano agli obblighi legali in Austria e siano registrati al sistema duale corrispondente. Se ciò non fosse il caso, dovranno escluderli dalla loro piattaforma.

https://www.cc-ti.ch/site/wp-content/uploads/2022/12/ART23-Austria-imballaggi.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-01-05 08:00:002023-02-09 15:58:37Austria, legge sugli imballaggi: nuovi obblighi dal 2023

Il governo britannico ha nuovamente posticipato l’obbligo di marcatura UKCA per la maggior parte dei prodotti industriali, estendendo di due anni il riconoscimento del marchio CE. Il nuovo termine per l’applicazione obbligatoria del marchio UKCA è stato fissato al 1° gennaio 2025.

Le aziende che intendono immettere sul mercato britannico (Inghilterra, Scozia, Galles) i loro prodotti dovranno obbligatoriamente applicare il nuovo marchio UKCA (UK Conformity Assessed) solo a partire dal 1° gennaio 2025 e non più dal 1° gennaio 2023 come previsto in precedenza. La decisione è stata presa per dare “a migliaia di aziende la libertà di concentrarsi sulla crescita”, così recita il comunicato stampa del 14 novembre 2022 del Dipartimento per l’energia, le imprese e la strategia (BEIS).

A partire dal 1° gennaio 2025, la sola marcatura CE non sarà più accettata. Nulla vieta tuttavia che i prodotti immessi nel mercato britannico, debitamente marcati UKCA, presentino al contempo la marcatura CE. Essi devono però rispettare le norme vigenti e i requisiti di visibilità del marchio UKCA.

I prodotti marcati CE ed importati in Gran Bretagna entro il 31 dicembre 2024 sono considerati immessi sul mercato e non devono essere sottoposti a nuovi test, certificazioni o etichettature. Va tuttavia conservata la documentazione a dimostrazione che i prodotti sono stati importati nel Paese prima di tale data.

Si segnala infine che:

in diversi ambiti, tra cui ad esempio i dispositivi medici, i prodotti ferroviari, i prodotti da costruzione, le funivie, le attrezzature a pressione trasportabili e gli esplosivi civili vigono disposizioni specifiche;

l’Irlanda del Nord beneficia di un regime differente e continua a seguire talune regole del mercato unico europeo e nello specifico a sottostare alla marcatura CE.

Accordo CH-UK sul reciproco riconoscimento in materia di valutazione della conformità

Nell’ambito dell’Accordo commerciale tra la Svizzera e il Regno Unito, entrato in vigore il 1° gennaio 2021, i due Paesi hanno convenuto un accordo sul reciproco riconoscimento in materia di valutazione della conformità per i veicoli a motore, la buona prassi di laboratorio (BPL) e le ispezioni della buona pratica di fabbricazione (GMP) e certificazione delle partite dei medicinali. In data 17 novembre 2022 i due Paesi hanno sottoscritto un nuovo accordo che estende il reciproco riconoscimento delle valutazioni della conformità a cinque ulteriori categorie di prodotti: apparecchi a pressione portatili, apparecchiature radio, materiale elettrico e compatibilità elettromagnetica (EMC), apparecchi che emettono rumori destinati a funzionare all’aperto e strumenti di misurazione.

Ulteriori ragguagli sulla marcatura UKCA e sulla valutazione della conformità in Gran Bretagna sono disponibili nell’AREA SOCI o contattando il Servizio Commercio internazionale (T+41919115135, internazionale@cc-ti.ch).

https://www.cc-ti.ch/site/wp-content/uploads/2022/11/ART22-marchio-UKCA.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-11-24 08:00:002022-11-24 08:28:39Posticipato l’obbligo di marcatura UKCA in Gran Bretagna

La Cina è all’avanguardia nell’importazione di prodotti alimentari e offre numerose opportunità per gli esportatori stranieri che desiderano entrare nel mercato. All’ingresso vi sono tuttavia diverse barriere che devono essere prese in considerazione con la dovuta diligenza. Una guida fornisce un aiuto pratico iniziale per districarsi nel quadro normativo vigente.

A gennaio 2022, in Cina sono entrati in vigore i decreti GACC 248 e 249 che hanno introdotto nuovi principi erequisiti in materia di prodotti alimentari importati da Paesi stranieri, leggasi a tale proposito il nostro articolo “Export di prodotti alimentari in Cina: nuove regolamentazioni dal 1.1.2022”.

Data la complessità del quadro normativo cinese relativo ai prodotti alimentari e alle bevande, l’Agenzia per la promozione all’estero e l’internazionalizzazione delle imprese italiane (ICE), per il tramite del suo ufficio di Pechino, ha ora redatto un’interessante “Guida per l’esportazione dei prodotti alimentari e bevande nella Repubblica Popolare Cinese” (73 pagine, pdf, 3.3 MB), che illustra nel dettaglio

la normativa in vigore e le autorità competenti

le categorie di alimenti consentite

i sistemi di approvazione dell’accesso al mercato

l’importazione tramite commercio generale e commercio elettronico

i requisiti di conformità degli alimenti preconfezionati, ivi compresi etichettatura e imballaggio

i criteri di conformità di talune categorie (principali alimenti esportati dall’Italia)

suggerimenti utili.

Fatti salvi i riferimenti specifici alle autorità e alle aziende italiane, e quindi da declinare a livello svizzero e con un supporto consulenziale adeguato, la guida costituisce un ottimo strumento di riferimento anche per le aziende del nostro territorio attive nel settore F&B e interessate ad entrare in questo mercato.

https://www.cc-ti.ch/site/wp-content/uploads/2022/11/ART22-export-FB.jpg8531280Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2022-11-04 08:27:052022-11-24 17:02:24Guida per l’export di F&B in Cina

La Banca Centrale d’Egitto ha deciso di eliminare gradualmente le istruzioni emesse ad inizio anno relative all’uso dei crediti documentari nelle operazioni di finanziamento delle importazioni, fino alla loro completa cancellazione entro fine 2022.

La decisione, presa ad inizio anno, di istituire l’obbligo di utilizzo delle lettere di credito (L/C) per forniture di merci superiori ai 5’000 dollari ha creato non poche difficoltà operative agli operatori esteri ed egiziani, compresi l’accumulo di merci nei porti e i ritardi nelle consegne.

La Banca Centrale d’Egitto ha ora comunicato l’innalzamento iniziale del limite da 5’000 a 500’000 dollari (o controvalore) per poi procedere alla graduale abrogazione dell’obbligo dell’utilizzo delle L/C entro fine anno.

Gli Incoterms® sono regole commerciali elaborate dalla Camera di commercio Internazionale (ICC) che definiscono la ripartizione tra venditore e compratore di obblighi, spese e rischi connessi al trasporto, allo sdoganamento e alla consegna della merce. Il presente articolo ricapitola le caratteristiche degli Incoterms® 2020 e introduce un nuovo strumento grafico, realizzato dall’ICC e di facile utilizzo, che aiuta venditore e compratore nell’identificazione della resa più adatta da includere nei loro contratti di vendita B2B.

Cosa sono gli Incoterms®?

Le clausole Incoterms® (acronimo di International Commercial Terms) sono termini contrattuali, codificati dalla Camera di Commercio Internazionale (ICC), che identificano in maniera chiara dove e quando avviene la consegna della merce, il trasferimento dei rischi di perdita o danni alla merce dal venditore al compratore e ogni altra spesa relativa alla consegna della merce. Essi disciplinano anche chi deve stipulare il contratto di trasporto della merce e l’eventuale assicurazione fino al luogo convenuto e chi si deve far carico dello sdoganamento all’esportazione e all’importazione. Queste regole sono giuridicamente vincolanti solo se espressamente concordate (idealmente a livello contrattuale) tra il venditore e il compratore.

Gli Incoterms® non regolano invece aspetti quali le condizioni di pagamento, il trasferimento della proprietà della merce, l’effetto di sanzioni o la risoluzione di controversie (es. conseguenze delle violazioni degli obblighi contrattuali, clausole di forza maggiore, legge applicabile, foro competente,…).

Negli anni, gli Incoterms® sono stati oggetto di revisione da parte della ICC, che ha voluto tenere in considerazione i mutamenti e le criticità riscontrati della prassi commerciale. L’ultima revisione è stata effettuata nel 2019 e l’ultima edizione degli Incoterms® è entrata in vigore il 1° gennaio 2020, da qui la dicitura “Incoterms®2020”.

La classificazione degli Incoterms®

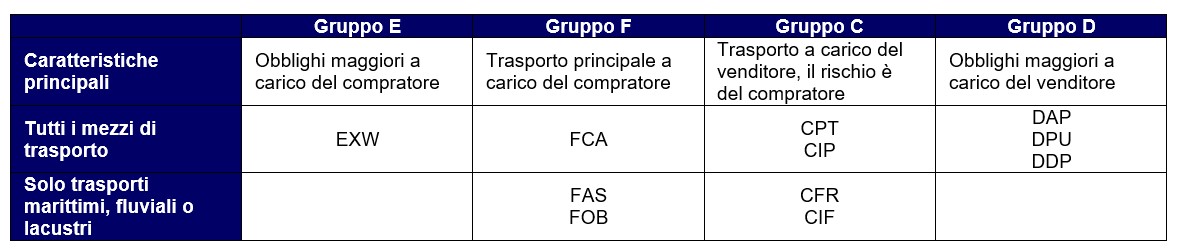

Gli Incoterms® 2020 consistono in 11 regole, identificate con un acronimo di tre lettere e suddivise in quattro gruppi (secondo la lettera iniziale dell’acronimo) e in due categorie. I termini appartenenti al medesimo gruppo condividono caratteristiche simili, mentre le due categorie riguardano i mezzi di trasporto:

Di seguito vengono passati brevemente in rassegna i vari termini di resa.

Tutti i mezzi di trasporto

EXW | Ex works / Franco fabbrica (luogo di consegna convenuto) È la resa che comporta i minori rischi e costi a carico del venditore. Il venditore effettua la consegna mettendo la merce a disposizione del compratore presso la sua sede o in altro luogo convenuto (proprio magazzino o fabbrica, ma anche un deposito, una piattaforma di distribuzione), senza che sia tenuto a caricare la merce. Il compratore organizza il trasporto, ne paga i costi, si assume i rischi di carico (anche se questi viene eseguito dal venditore nei propri locali) e fino a destinazione ed è responsabile delle procedure di sdoganamento all’export e all’import. Osservazioni: – anche se il venditore non è tenuto a caricare la merce, nella realtà succede spesso che esso lo faccia (perché dispone delle attrezzature necessarie o perché norme di sicurezza/interne impediscono l’accesso di terzi ai suoi locali). In questi casi venditore e compratore dovrebbero prevedere esplicitamente chi si assume il rischio di tale operazione; – in generale si raccomanda l’utilizzo della resa EXW al solo commercio nazionale: infatti, anche se le operazioni di sdoganamento sono (generalmente) a carico del compratore, il venditore rimane il soggetto responsabile, dal punto di vista doganale e fiscale (leggi: imponibilità dell’IVA), di una eventuale mancata uscita delle merci dal territorio nazionale, con il rischio di incorrere in sanzioni.

FCA | Free carrier / Franco vettore (luogo di consegna convenuto) Il venditore consegna la merce al compratore in due modi: a) se il luogo indicato è la sede del venditore (fabbrica, magazzino), allora la merce è considerata consegnata nel momento è caricata sul mezzo di trasporto messo a disposizione dal compratore; b) se invece il luogo di consegna è un luogo diverso dalla sede del venditore, la merce è considerata consegnata quando, dopo essere stata caricata sul mezzo di trasporto del venditore, raggiunge l’altro luogo indicato (si consiglia di specificare il punto esatto) ed è pronta allo scarico. Il venditore è responsabile delle formalità di sdoganamento all’esportazione, spetta invece al compratore sdoganare la merce all’importazione nel Paese di destinazione, pagare eventuali diritti di importazione ed espletare le formalità doganali d’importazione. Osservazioni: – in generale le rese Incoterms EXW e del gruppo F – e quindi anche la resa FCA – sono sconsigliabili nei casi in cui il venditore, per ottenere il pagamento della merce, debba presentare i documenti comprovanti la spedizione/consegna della stessa, ad esempio quando il pagamento tramite lettera di credito (L/C). È infatti preferibile che sia il venditore a gestire il trasporto e lo sdoganamento della merce così da disporre dei relativi documenti. In caso di L/C sarebbe quindi più opportuno che venditore e compratore concordino un termine di resa dei gruppi C o D. Tuttavia, per offrire la massima flessibilità alle parti, la resa FCA degli Incoterms 2020 introduce la possibilità di convenire un meccanismo che consenta al venditore di ricevere una polizza di carico con annotazione di messa a bordo (“bill of lading with an on-board notation”) quando consegna la merce nel luogo di consegna concordato, prima che il vettore carichi la merce sulla nave. Il venditore può così presentare i documenti alla banca e incassare il credito. Si sottolinea qui che questo meccanismo è facoltativo e potrebbe far sorgere più problemi di quanti ne possa risolvere.

CPT | Carriage paid to / Trasporto pagato fino a (luogo di destinazione convenuto) Il venditore organizza e paga le spese di trasporto fino al luogo di destinazione concordato. Il venditore effettua la consegna, e con essa il passaggio dei rischi, quando affida la merce al vettore da lui designato. Il momento del passaggio del rischio da venditore a compratore non coincide quindi con il momento del passaggio dei costi del trasporto: è pertanto necessario specificare con chiarezza il luogo di consegna e il luogo di destinazione delle merci. Il venditore è responsabile delle formalità d’esportazione, ma non ha l’obbligo di sdoganare la merce all’importazione, di pagare eventuali diritti di importazione o espletare eventuali formalità doganali all’importazione.

CIP (Carriage and Insurance paid to / Trasporto e assicurazione pagati fino a (luogo di destinazione convenuto) Il venditore organizza e paga le spese di trasporto fino al luogo di destinazione convenuto. Il venditore effettua la consegna, e con essa il passaggio dei rischi, quando affida la merce al vettore da lui designato. Il momento del passaggio del rischio da venditore a compratore non coincide con il momento del passaggio dei costi del trasporto: è pertanto necessario specificare con chiarezza il luogo di consegna e il luogo di destinazione delle merci. Il venditore è tenuto a stipulare una copertura assicurativa conforme alla Institute Cargo Clause A (All Risks, livello massimo di copertura) o simile. Il venditore è altresì responsabile delle formalità d’esportazione, ma non ha l’obbligo di sdoganare la merce all’importazione o di pagare eventuali diritti di importazione.

DAP | Delivered at place / Reso al luogo di destinazione (luogo di destinazione convenuto) Il venditore effettua la consegna della merce quando essa arriva sul mezzo di trasporto nel luogo di destinazione convenuto (terminal, magazzino, ecc.) ed è pronta per essere scaricata. Il venditore è obbligato a stipulare un contratto per il trasporto della merce fino al luogo di destinazione e si assume tutti i rischi consegnando la merce nel luogo convenuto. Esso è responsabile delle formalità d’esportazione, ma non ha l’obbligo di sdoganare la merce all’importazione, di pagare eventuali diritti di importazione o espletare eventuali formalità doganali all’importazione. Qualora il compratore non sdogani le merci all’importazione, dovrà sopportare tutti i rischi e i costi legati all’immagazzinamento della merce in attesa dello sdoganamento.

DPU | Delivered at place unloaded / Reso al luogo di destinazione scaricato (luogo di destinazione convenuto) La merce è considerata consegnata una volta scaricata dal mezzo di trasporto e messa a disposizione del compratore nel luogo di destinazione convenuto. Il venditore è obbligato a stipulare un contratto di trasporto sino al luogo di destinazione e si fa carico di tutti i rischi connessi al trasporto e allo scarico della merce. Il rischio viene trasferito una volta scaricata la merce. La resa DPU è l’unica a richiedere al venditore di consegnare la merce scaricata alla destinazione convenuta: è pertanto opportuno che esso si assicuri di essere effettivamente in grado di scaricare la merce nel luogo convenuto (ad. es. che ci siano le attrezzature adeguate). Il venditore è responsabile delle formalità d’esportazione, ma non ha l’obbligo di sdoganare la merce all’importazione, di pagare eventuali diritti di importazione o espletare eventuali formalità doganali all’importazione.

DDP | Delivered duty paid / Reso sdoganato (luogo di destinazione convenuto) La merce è considerata consegnata quando il venditore la mette a disposizione del compratore, sdoganata all’importazione e pronta per essere scaricata dal mezzo di trasporto, presso il luogo di destinazione. Il venditore è obbligato a stipulare un contratto di trasporto della merce sino al luogo di destinazione ed è responsabile dello sdoganamento non solo all’esportazione ma anche all’importazione, pagando eventuali diritti doganali sia di esportazione sia di importazione ed espletando tutte le formalità doganali. Tutti i rischi sono a carico del venditore fino al luogo di destinazione, con la merce pronta per lo scarico. Osservazioni: – si raccomanda di specificare il più chiaramente possibile il punto nel luogo di destinazione convenuto, poiché le spese e i rischi fino a tale punto sono a carico del venditore; – il DDP comporta il livello massimo di obbligazioni per il venditore, che oltre a pagare dazi e IVA all’importazione (con relativa registrazione doganale e fiscale nel Paese di destino) deve anche assicurarsi di disporre delle licenze necessarie per l’importazione della merce e di essere effettivamente in grado di sdoganarla.

Solo trasporto marittimo, fluviale o lacustre

FAS | Free alongside ship / Franco lungo bordo (porto d’imbarco convenuto) La merce è considerata consegnata quando il venditore la mette a disposizione sottobordo della nave (ad es. sulla banchina o la chiatta) designata dal compratore nel porto d’imbarco. Il rischio di perdita o di danni alla merce passa quando la merce è sottobordo della nave e il compratore sopporta tutte le spese da tale momento in avanti. Il venditore non è obbligato a stipulare un contratto di trasporto. È responsabile delle formalità d’esportazione, ma non ha l’obbligo di sdoganare la merce all’importazione, di pagare eventuali diritti di importazione o espletare eventuali formalità doganali all’importazione.

FOB | Free on board / Franco a bordo (porto d’imbarco convenuto) La merce è considerata consegnata quando il venditore mette a disposizione la merce a bordo della nave scelta dall’acquirente nel porto d’imbarco. Il venditore è tenuto a sostenere i costi relativi all’imbarco della merce a bordo della nave e allo sdoganamento della merce per l’esportazione, ma non ha l’obbligo di stipulare un contratto per il trasporto fino al luogo di destinazione né di sdoganare la merce all’importazione, di pagare eventuali diritti di importazione o espletare eventuali formalità doganali all’importazione Il rischio di perdita o di danni alla merce passa quando la merce è a bordo della nave e il compratore sopporta tutte le spese da tale momento in poi.

CFR | Cost and Freight / Costo e nolo (porto di destinazione convenuto) La merce è considerata consegnata quando il venditore la mette a disposizione a bordo della nave nel porto d’imbarco. Il rischio di perdita o di danni alla merce passa quando essa è a bordo della nave. Il venditore è obbligato a stipulare un contratto per il trasporto della merce sino al luogo di destinazione. Questa regola presenta due punti critici, perché il passaggio del rischio e il trasferimento delle spese avvengono in luoghi diversi.

CIF | Cost, insurance and freight / Costo, assicurazione e nolo (porto di destinazione convenuto) La merce è considerata consegnata quando il venditore la mette a disposizione a bordo della nave nel porto d’imbarco. Il rischio di perdita o di danni alla merce passa quando essa è a bordo della nave. Il venditore è obbligato a stipulare un contratto di trasporto e una copertura assicurativa conforme alla Institute Cargo Clause C o simile (copertura minima). Qualora il compratore desideri avere una maggiore protezione assicurativa dovrà accordarsi espressamente con il venditore o stipulare contratti assicurativi aggiuntivi. Questa regola presenta due punti critici, perché il passaggio del rischio e il trasferimento delle spese avvengono in luoghi diversi.

Per l’applicazione corretta degli Incoterms® si suggerisce di utilizzare la seguente struttura (o struttura simile):

[regola Incoterms® scelta] [Porto, luogo o punto convenuto], Incoterms® 2020

es. CPT Singapore Airport, Incoterms® 2020

Scegliere la resa: ecco un aiuto pratico

La scelta dell’Incoterms® è oggetto di negoziazione tra venditore e compratore, che devono individuare la resa più idonea rispetto non solo alla tipologia di merce da consegnare e al tipo di trasporto da utilizzare per la sua consegna, ma anche alla volontà e alla capacità di ognuna delle parti di sostenere determinati costi e rischi nonché di svolgere determinati compiti.

Come scegliere la regola Incoterms® corretta in un contratto di vendita B2B? Il termine di resa proposto dalla controparte risponde anche alle proprie esigenze specifiche?

La ICC ha predisposto una checklist e due diagrammi di flusso che, attraverso alcune domande chiave, portano venditore da un lato e compratore dall’altro a riflettere sui vari aspetti delle transazioni commerciali e a capire quindi quale resa Incoterms® si applica al loro caso specifico. Il documento, disponibile in inglese e in formato pdf, può essere scaricato qui.

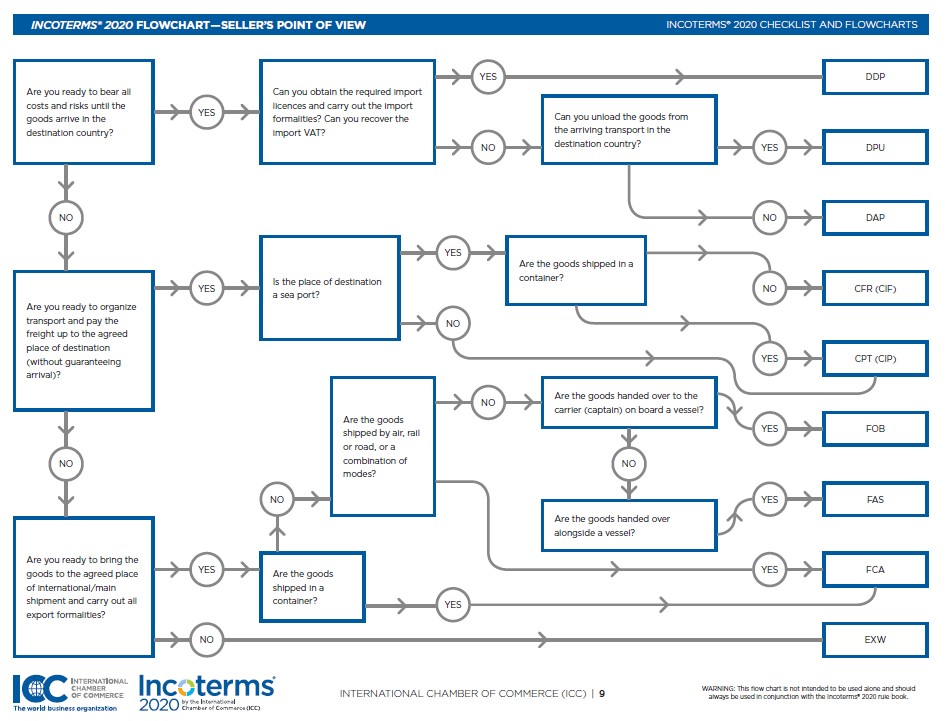

Per comodità, di seguito sono riportati il diagramma di flusso per la scelta dell’Incoterms da parte del venditore:

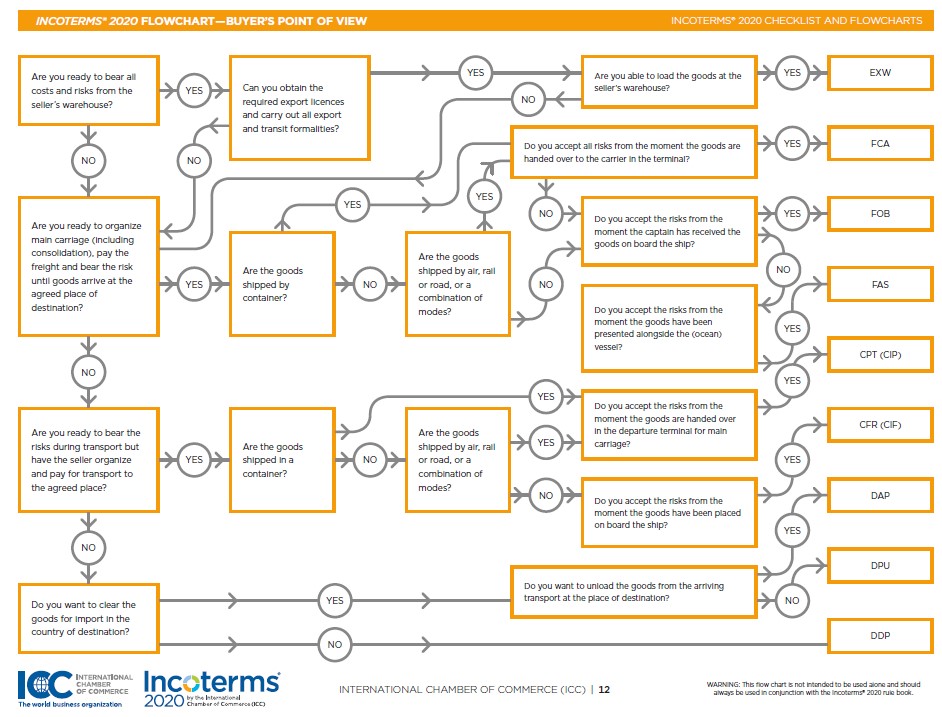

e il diagramma di flusso per la scelta dell’Incoterms® più idoneo da parte del compratore:

Si consiglia di utilizzare checklist e flowchart assieme al testo ufficiale delle Regole Incoterms® 2020.

La pubblicazione Incoterms® 2020 in italiano/inglese può essere acquistata presso la Cc-Ti al costo di CHF 70.- per i soci / CHF 82.- per i non soci, spese di spedizione escluse. Ordinazioni tramite e-mail a internazionale@cc-ti.ch.

Disclaimer: la panoramica qui sopra fornita è a scopo esclusivamente informativo e non ha presunzione di esaustività e completezza.

https://www.cc-ti.ch/site/wp-content/uploads/2022/08/ART22-Incoterms2020.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-08-25 08:00:002022-09-26 08:35:52Incoterms: checklist e flowchart in aiuto

Il 1° gennaio 2023 entrerà in vigore in Germania la legge sulla due diligence dei fornitori. Essa si applicherà inizialmente alle società con almeno 3’000 dipendenti (incluse le filiali di aziende estere) per poi estendersi alle aziende con 1’000 dipendenti a partire da gennaio 2024. La nuova legge sarà di fatto rilevante anche per le PMI fornitrici di tali imprese.

La legge tedesca sulla dovuta diligenza aziendale nelle catene di approvvigionamento (Lieferkettensorgfaltspflichtengesetz, LkSG), che entrerà in vigore il 1° gennaio 2023, è intesa a incoraggiare le aziende tedesche a monitorare il rispetto dei diritti umani e la protezione dell’ambiente lungo le loro catene di fornitura e, nello specifico, a combattere il lavoro minorile, il lavoro forzato, la discriminazione nonché gli standard di sicurezza e ambientali inadeguati da parte dei loro partner contrattuali e di altri fornitori, obbligando le aziende tedesche ad attuare un sistema di gestione del rischio, a nominare un responsabile dello stesso e ad effettuare analisi regolari (annuali). La legge stabilisce anche l’adozione da parte loro di misure preventive e correttive (ivi compresa la cessazione della relazione commerciale con il proprio fornitore), l’introduzione di procedure di reclamo, la documentazione del rispetto degli obblighi di diligenza (da conservare per sette anni) e la redazione e pubblicazione sul proprio sito web di un rapporto annuale sull’adempimento degli obblighi di diligenza.

Con l’adozione della LkSG, la Germania segue l’esempio di altre legislazioni europee come la “Loi de vigilance” francese (legge in materia di vigilanza, 2017) o la “Wet Zorgplicht Kinderarbeid” olandese (legge sul dovere di diligenza in materia di lavoro minorile, 2019), adeguandosi altresì allo standard riconosciuto a livello internazionale sulla responsabilità delle imprese per il rispetto dei diritti umani, ovvero i Principi guida delle Nazioni Unite, richiamati anche dall’OCSE nelle sue linee guida per imprese multinazionali e nella guida sul dovere di diligenza per la condotta d’impresa responsabile.

La legge si applicherà inizialmente alle aziende con almeno 3’000 dipendenti e la cui sede principale, il luogo principale di attività, la sede amministrativa o la sede legale sia in Germania, applicandosi così de facto anche alle aziende estere che hanno una filiale nel Paese. A partire dal 1° gennaio 2024, i nuovi obblighi saranno estesi alle aziende con 1’000 dipendenti. Le imprese che non rispetteranno gli obblighi legali potranno vedersi comminare delle multe fino a 8 milioni di euro (o fino al 2% del fatturato globale annuo per le imprese con un fatturato superiore a 400 milioni di euro). Nel caso di multe superiori a 175’000 euro, le aziende potranno vedersi precludere la partecipazione agli appalti pubblici per un periodo di tre anni.

Il termine “catena di approvvigionamento” è definito in modo ampio nella LkSG e si riferisce a “tutti i prodotti e servizi di un’azienda e comprende tutte le fasi, in patria e all’estero, necessarie alla fabbricazione dei prodotti o alla fornitura dei servizi, a partire dall’estrazione delle materie prime fino alla consegna al cliente finale”, ovvero a tutte le azioni dell’azienda nel proprio settore d’attività, alle attività di un fornitore diretto e alle azioni di un fornitore indiretto. All’entrata in vigore della legge, l’azienda tedesca dovrà pertanto prendere in considerazione anche i metodi di produzione dei suoi fornitori diretti e in caso di violazione – verificata o ritenuta imminente – dei diritti umani e/o degli standard ambientali, intraprendere azioni correttive volte a mitigare, interrompere o prevenire tale violazione, compresa quindi, se necessario, la cessazione del rapporto di collaborazione con il proprio fornitore. Nel caso di indicazioni concrete della possibile violazione di un obbligo in materia di diritti umani o ambientali da parte di fornitori indiretti, l’azienda dovrà intervenire anche in questo ambito.

In base a quanto appena esposto, anche le aziende svizzere che forniscono, direttamente o indirettamente, imprese tedesche toccate dalla nuova legge potrebbero vedersi richiedere informazioni riguardanti i processi di produzione e fabbricazione e il rispetto di requisiti in materia di responsabilità sociale d’impresa (CSR/RSI).

Per sostenere le imprese svizzere nel rispetto delle norme e degli standard internazionali sulla gestione aziendale responsabile, il 9 dicembre 2016 il Consiglio federale ha adottato un Piano d’azione nazionale (PAN) che attua i Principi guida delle Nazioni Unite. Il PAN è stato riveduto nel 2020 e copre gli anni 2020-2023. Nel suo ambito sono previste attività di sensibilizzazione delle aziende affinché applichino procedure di diligenza in materia di diritti umani nonché supporto/formazione mirati nell’implementazione concreta della loro responsabilità d’impresa.

Dal 1° gennaio 2022 sono entrate in vigore le disposizioni per una migliore tutela dell’essere umano e dell’ambiente. I nuovi obblighi di diligenza, inseriti nel Codice delle obbligazioni (CO) saranno applicati per la prima volta nell’esercizio 2023 e contengono due importanti novità: da un lato, le grandi imprese svizzere sono tenute per legge, in un’ottica di trasparenza, a presentare un rapporto non solo sui rischi della loro attività rispetto all’ambiente, agli aspetti sociali, alle condizioni dei lavoratori, ai diritti umani e alla lotta contro la corruzione, ma anche sulle misure adottate per contrastare tali rischi; dall’altro, le imprese che presentano rischi connessi ai minerali originari di zone di conflitto oppure al lavoro minorile devono rispettare obblighi di diligenza e di riferire specifici e di ampia portata. Il Consiglio federale ha disciplinato i dettagli di tali obblighi in una pertinente ordinanza. Quali sono le aziende interessate (direttamente o indirettamente!) dalla nuova normativa? Quali sono le possibili sanzioni? Sul suo sito web focusright ltd, agenzia di consulenza con la quale il Consiglio federale sta attualmente collaborando per mettere a punto forme di sostegno e di formazione sul tema per le aziende svizzere, illustra le nuove disposizioni in dettaglio.

Cc-Ti: CSR e due diligence in materia di diritti umani

La responsabilità sociale d’impresa è un tema di grande attualità, che si traduce anche in un fattore di competitività per le imprese. La Camera di commercio, dell’industria, dell’artigianato e dei servizi del Cantone Ticino (Cc-Ti), quale associazione-mantello dell’economia ticinese, incoraggia attivamente la CSR con diverse attività: tra queste si distinguono in particolare la promozione e il potenziamento dell’apprendistato grazie alla collaborazione con fill-up, la prima realtà a offrire un servizio di sostegno e accompagnamento alle aziende formatrici, nonché lo sviluppo, col supporto scientifico della SUPSI e in collaborazione con il Dipartimento delle finanze e dell’economia (DFE), di un modello online di rapporto di sostenibilità disponibile sul portale ti-csrreport.ch.

Nel contesto delle sue attività in ambito di CSR, e per sensibilizzare ulteriormente le PMI della svizzera italiana sul tema della dovuta diligenza in materia di diritti umani, il 6 settembre prossimo la Cc-Ti organizza un webinar gratuito con focusright ltd e con la collaborazione di Global Compact Network Switzerland & Liechtenstein (GCNSL), della SECO e del DFAE.

Webinar del 6 settembre 2022 “Due diligence (Dovuta diligenza) in materia di diritti umani – requisiti crescenti e nuovi obblighi per le aziende”: informazioni e iscrizione

https://www.cc-ti.ch/site/wp-content/uploads/2022/08/ART22-Germania-due-diligence.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-08-11 08:00:002022-08-16 08:12:43Due diligence dei fornitori: è d’obbligo in Germania

Nel quadro del sistema di preferenze generalizzate (SPG/GSP) a favore dei Paesi in via di sviluppo, la Svizzera applica preferenze doganali all’importazione di merci originarie di questi Paesi se queste sono provviste di prove dell’origine valide: il certificato d’origine modulo A, la dichiarazione su fattura o, nell’ambito del sistema degli Esportatori Registrati (REX), la dichiarazione d’origine. Il sistema REX si fonda sul principio dell’autocertificazione dell’azienda esportatrice che, per poter stilare la dichiarazione d’origine, deve richiedere all’autorità competente del suo Paese di essere registrata in un’apposita banca dati. Così facendo, l’azienda diventa un Esportatore Registrato. Vediamo il sistema più nel dettaglio.

Paesi partecipanti

Il sistema REX è entrato in vigore nel 2017 nel quadro del sistema di preferenze generalizzate (SPG/GSP). Non ha impatto sulle regole per la determinazione dell’origine delle merci, ma riguarda i metodi di attestazione dell’origine: infatti, sostituisce progressivamente il sistema di certificazione dell’origine basato sui certificati di origine emessi dalle autorità doganali/governative e sulle dichiarazioni su fattura emesse a determinate condizioni dalle stesse aziende esportatrici. Non tutti i Paesi in via di sviluppo partecipano al sistema REX. Quelli che hanno aderito sono elencati qui. In questo elenco è desumibile anche se un determinato Paese può ancora rilasciare certificati d’origine modulo A o dichiarazioni su fattura oppure a partire da che data di allestimento questi ultimi non possono più essere accettati e devono obbligatoriamente essere emesse delle dichiarazioni d’origine (in inglese: Statement on Origin, SoO). Fino ad ulteriore avviso, per i Paesi in sviluppo non menzionati nell’elenco vengono accettati sia i certificati d’origine modulo A (anche chiamato: Form A) sia la dichiarazione su fattura.

Registrazione ed emissione della dichiarazione d’origine

In linea di massima, ogni esportatore dei Paesi partecipanti al REX può allestire una dichiarazione d’origine. Tuttavia, se un invio destinato alla Svizzera contiene merce originaria di valore superiore a CHF 10’300 (EUR 6’000) (prezzo franco fabbrica), l’esportatore deve essere registrato presso l’autorità competente del suo Paese come Esportatore Registrato (in inglese: Registered Exporter, REX) e il suo numero di registrazione deve essere indicato nella dichiarazione d’origine. La validità del numero di registrazione dell’esportatore registrato (REX) può essere verificata sul sito Internet dell’UE REX number validation (europa.eu). Per i prodotti originari con un valore inferiore a CHF 10’300 rimane invece obbligatoria la dichiarazione su fattura (firmata); per contro l’indicazione del numero di registrazione sarà facoltativa.

Indipendentemente dal valore della merce, per i riesportatori svizzeri che intendono frazionare in Svizzera, sotto vigilanza doganale, gli invii da Paesi in via di sviluppo accompagnati da prove dell’origine valide oppure che vogliono rispedire simili invii nell’Unione europea (UE), in Norvegia o nel Regno Unito quali invii completi vige l’obbligo di registrarsi come REX e di emettere delle dichiarazioni d’origine sostitutive. La richiesta di registrazione come REX è da sottoporre tramite il relativo modulo al Circondario doganale competente (per il Ticino: Dogana Sud, Lugano, tel. +41 58 469 98 11, dogana.sud@bazg.admin.ch). Quest’ultimo rilascia un numero REX, che deve obbligatoriamente essere inserito nelle dichiarazioni d’origine.

Nel caso di un’esportazione dalla Svizzera verso un Paese in via di sviluppo, l’allestimento di una dichiarazione d’origine è previsto solo se la merce deve essere ulteriormente lavorata in tale Paese per poi essere riesportata in Svizzera o esportata nell’UE, in Norvegia o nel Regno Unito (quota parte del Paese concedente/donatore). Gli esportatori svizzeri che inviano materiali in un Paese in via di sviluppo per ulteriore lavorazione, e intendono allestire una dichiarazione d’origine, devono essere registrati unicamente se l’invio contiene merce di origine svizzera per un valore superiore a CHF 10’300 franchi. Per gli invii di merce con valore inferiore a CHF 10’300 è possibile emettere una dichiarazione d’origine senza essere registrati quali REX. È irrilevante che l’esportatore sia o meno un esportatore autorizzato. I giustificativi relativi all’origine dei prodotti devono essere conservati per tre anni. Il rilascio di certificati di circolazione delle merci EUR.1 non è più previsto.

Per quanto riguarda il Regno Unito, sulla base dell’accordo commerciale CH-UK, quest’ultimo accetta le dichiarazioni d’origine sostitutive nel quadro del sistema REX. In cambio, la Svizzera accetta le dichiarazioni d’origine sostitutive rilasciate nel Regno Unito con il numero EORI britannico invece del numero REX.

L’exportateur … a) (Numéro d’exportateur enregistré …) des produits couverts par le présent document déclare que, sauf indication claire du contraire, ces produits ont l’origine préférentielle …b) au sens des règles d’origine du Système des préférences tarifaires généralisées de la Suisse et que le critère d’origine satisfait est …c).

Versione inglese:

The exporter …d) (Number of Registered Exporter …) of the products covered by this document declares that, except where otherwise clearly indicated, these products are of …e) preferential origin according to the rules of origin of the Generalised System of Preferences of Switzerland and that the origin criterion met is …f)

dove: a) invece di indicare il nome e l’indirizzo completo, è possibile inserire un rimando a tali dati in un altro punto del documento commerciale; b) deve essere indicata l’origine della merce, vale a dire l’origine svizzera o quella del Paese beneficiario; c) in caso di prodotti interamente ottenuti o fabbricati, inserire la lettera «P»; in caso di prodotti lavorati o trasformati sufficientemente, inserire la lettera «W» seguita da una posizione del Sistema armonizzato (p. es.: «W 9618»).Se del caso, l’indicazione di cui sopra deve essere sostituita con una delle menzioni seguenti: a) in caso di cumulo bilaterale, «Switzerland cumulation» oppure «Cumul Suisse»; b) in caso di cumulo con l’UE, la Norvegia o la Turchia, rispettivamente «Cumul UE», «EU Cumulation», «Cumul Norvège», «Norway cumulation», «Cumul Turquie» oppure «Turkey cumulation»; c) in caso di cumulo regionale, «Cumul régional» oppure «Regional cumulation»; d) invece di indicare il nome e l’indirizzo completo, è possibile inserire un rimando a tali dati in un altro punto del documento commerciale; e) deve essere indicata l’origine della merce, vale a dire l’origine svizzera o quella del Paese beneficiario; f) in caso di prodotti interamente ottenuti o fabbricati, inserire la lettera «P»; in caso di prodotti lavorati o trasformati sufficientemente, inserire la lettera «W» seguita da una posizione del Sistema armonizzato (p. es.: «W 9618»).Se del caso, l’indicazione di cui sopra deve essere sostituita con una delle menzioni seguenti: a) in caso di cumulo bilaterale: «Switzerland cumulation» oppure «Cumul Suisse»; b) in caso di cumulo con l’UE, la Norvegia o la Turchia: «Cumul UE», «EU cumulation», «Cumul Norvège», «Norway cumulation», «Cumul Turquie», «Turkey cumulation»; c) in caso di cumulo regionale; «Cumul régional» oppure «Regional cumulation».

Si segnala invece che, per essere ritenuta valida, la dichiarazione d’origine sostitutiva fornita dall’esportatore britannico deve avere il seguente tenore:

The exporter of the products covered by this document (customs identification No…. g)) declares that, except where otherwise clearly indicated, these products are of …. h) preferential origin in accordance with the rules of origin of the Generalised Scheme of Preferences of the UK and that the origin criterion met is … … i).

(Place and date j))

(Name and signature of the exporter)

dove: g) i riesportatori del Regno Unito che riesportano merci in Svizzera devono indicare il loro numero EORI; h) deve essere indicata l’origine della merce; i) in caso di prodotti interamente ottenuti o fabbricati, inserire la lettera «P»; in caso di prodotti lavorati o trasformati sufficientemente, inserire la lettera «W» seguita da una posizione del Sistema armonizzato (p. es.: «W 9618»); j) questo può essere omesso se incluso nel documento stesso.

Validità e ulteriori ragguagli

La dichiarazione d’origine

deve essere indicata su un documento commerciale, unitamente al nome e all’indirizzo completo dell’esportatore nonché alla descrizione della merce e alla data d’emissione;

non deve essere firmata dall’esportatore né controfirmata da un’autorità (il sistema REX è basato sul principio dell’autocertificazione);

è valida per 12 mesi dal giorno del suo allestimento;

può essere rilasciata anche dopo l’esportazione della merce.

https://www.cc-ti.ch/site/wp-content/uploads/2022/05/ART22-REX.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2022-08-04 08:00:002022-08-03 09:41:41Il sistema degli Esportatori Registrati (REX)

Le direttive RoHS II e RAEE della Commissione europea limitano l’uso di sostanze pericolose nelle apparecchiature elettriche ed elettroniche per proteggere la salute dei consumatori e l’ambiente e promuovono il recupero e lo smaltimento ecocompatibile dei rifiuti di tali apparecchiature. Le aziende estere che operano nell’UE sono tenute a rispettarle.

Nello specifico, la direttiva RoHS II (dall’inglese Restriction of Hazardous Substances Directive, 2011/65/UE) interviene nelle fasi di progettazione e produzione di vari tipi di apparecchiature elettriche ed elettroniche limitando l’uso di determinate sostanze pericolose quali il piombo, il mercurio, il cadmio, il cromo esavalente, i bifenili polibromurati (PBB) e l’etere di difenile polibromurato (PBDE) allo scopo di proteggere la salute dei consumatori e l’ambiente.

La direttiva RAEE (o WEEE dall’inglese Waste Electrical and Electronic Equipment, 2012/19/UE) regolamenta invece la gestione delle apparecchiature elettriche ed elettroniche giunte in fin di vita (e considerati quindi come rifiuti), promuovendone il recupero e lo smaltimento ecocompatibile.

Chi fabbrica, distribuisce o vende apparecchiature elettriche ed elettroniche è tenuto al rispetto di queste normative. Quali apparecchiature sono effettivamente toccate da queste direttive? A quali obblighi devono adempiere produttori e importatori che intendono immettere sul mercato europeo tali apparecchiature?

Per rispondere a queste domande Switzerland Global Enterprise, l’organizzazione ufficiale svizzera per la promozione delle esportazioni e della piazza economica, ha stilato due pratiche factsheet (ad oggi disponibili solo in inglese, francese e tedesco).

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.