Come può la formazione porre rimedio, almeno parziale, alla carenza di manodopera?

Un problema così complesso può essere risolto solo con un mix di provvedimenti, fra i quali la formazione riveste di certo un ruolo importante. Su questo tema, il settore privato sa di potere e dovere giocare un ruolo importante. Sono decenni che la Cc-Ti si occupa della formazione continua concernente la gestione aziendale in senso lato. Le conoscenze specifiche sono di competenza delle associazioni di categoria, ma il ruolo della Cc-Ti è quello di dare gli strumenti appunto per una gestione aziendale al passo con i tempi. Non a caso si offrono più di 100 corsi all’anno e coinvolgiamo oltre 1’000 corsisti sui temi più disparati che vanno dalle conoscenze giuridiche alla gestione del personale, passando per la comunicazione e il marketing. Importante sottolineare che il tutto avviene con un approccio «bottom-up», cioè si costruiscono le proposte formative sulla base di quanto viene richiesto dalle aziende e non il contrario. Questa è la migliore garanzia per la aziende di costruire quelle competenze che esse stesse ricercano sul mercato del lavoro, ma non sempre trovano.

Come si possono promuovere formazioni per nuove professioni?

Questo è essenzialmente compito dei vari settori economici. La Cc-Ti però in un certo senso opera anche in questa direzione, attraverso i corsi che portano all’ottenimento di un diploma quello dedicato allo «Specialista della gestione PMI» e quello dell’ «Impiegato export con diploma rilasciato dalle Camere di commercio e dell’industria svizzere». Con il primo, miriamo a dare un bagaglio di conoscenze fondamentali per guidare un’azienda sia a chi già è attivo in questo senso sia a chi ambisce al ruolo, magari nel quadro della successione in azienda, tema sempre più sentito e su cui lavoriamo in modo specifico. È una formazione che esiste da una trentina d’anni, affinata sempre più e che ogni anno coinvolge almeno una trentina di imprenditori e dirigenti, prevalentemente giovani. Con la formazione dedicata all’export la Cc-Ti ha portato in Ticino un programma nazionale sviluppato con le altre Camere che è un unicum sia tematico che linguistico, essendo offerto in italiano. Si tratta di un riconoscimento importante del ruolo di chi opera a livello internazionale, sempre più rilevante per il nostro territorio.

Quale collaborazione esiste con lo Stato?

Anche qui sono in primis le associazioni di categoria che si relazionano con l’Autorità, soprattutto con la Divisione della formazione professionale. I rapporti possono certamente essere intensificati, nel pieno rispetto dei rispettivi ruoli. Un esempio positivo di collaborazione è l’iniziativa comune fra Cc-Ti e Autorità per promuovere una delle 44 nuove professioni promosse dalla Confederazione, cioè quella di Sviluppatrice e sviluppatore business digitale AFC. Figura importante per l’economia, in quanto questi professionisti avranno il compito di sostenere lo sviluppo, la trasformazione l’innovazione digitale di aziende o aree di business, nonché analizzare le problematiche del business digitale quotidiano, ottimizzare i processi e i prodotti su questa base. Competenze digitale e di gestione aziendale, un mix fondamentale e che sarà sempre più richiesto.

Il Consiglio federale approva la prevista acquisizione di Credit Suisse da parte di UBS. Al fine di rafforzare la stabilità del mercato finanziario, fino alla conclusione dell’acquisizione la Confederazione concede una garanzia per un sostegno supplementare di liquidità a Credit Suisse da parte della Banca nazionale svizzera (BNS). Questo sostegno serve a garantire la liquidità di Credit Suisse e un’attuazione riuscita dell’acquisizione. L’intervento mira a tutelare la stabilità finanziaria e l’economia svizzera.

https://www.cc-ti.ch/site/wp-content/uploads/2023/03/ART23-Credit-suisse-UBS.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-03-20 08:40:382023-03-20 08:40:39Garanzia della stabilità del mercato finanziario: il Consiglio federale approva e sostiene l’acquisizione di Credit Suisse da parte di UBS

Dal 2023 inviano la domanda soltanto i nuovi aspiranti beneficiari, mentre chi già riceveva l’Assegno unico non deve fare nulla a meno che non siano intervenute variazioni che richiedono un’integrazione tempestiva della vecchia domanda sul sito INPS, per consentire di adeguare la prestazione alla nuova situazione reddituale o familiare. I beneficiari attivi a febbraio 2023, da marzo ottengono il rinnovo automatico alle medesime condizioni, rapportate all’eventuale ISEE in corso di validità.

Vicepresidente della Camera di commercio e dell’industria del Cantone Ticino, Presidente della Federazione ticinese delle Associazioni di fiduciari e dal 2019 Deputata del PLRT in Gran Consiglio. Per Cristina Maderni vita professionale, attività associativa e militanza politica sono la costante testimonianza di un impegno pubblico a 360 gradi per la crescita economica e sociale del Paese. Con la sua prima elezione in Parlamento si è impegnata personalmente, con numerosi interventi e atti parlamentari, sui temi più pressanti dell’attualità politica: dalle misure per contenere gli effetti della pandemia e della crisi della materie prime alle problematiche sui frontalieri e l’occupazione; dalla fiscalità al Decreto cantonale per il pareggio dei conti entro il 2025; dal risanamento energetico degli stabili ticinesi alla modifica della legge sull’apertura dei negozi e all’istituzione di un centro educativo chiuso per i minorenni; dalla battaglia per meno burocrazia al sostegno della continuità aziendale nelle procedure di successione. Ed è in prima fila anche nelle iniziative popolari per neutralizzare gli effetti dell’aggiornamento delle stime immobiliari e per abrogare la tassa di collegamento.

Quella che sta per concludersi non è stata una legislatura facile. Pandemia, guerra in Ucraina e crisi energetica hanno pesantemente condizionato la vita politica. Comunque, guardando ad un quadriennio ormai agli sgoccioli, in generale, cosa è mancato, cosa si poteva fare di più?

L’emergenza del Coronavirus e la crisi energetica hanno pressoché monopolizzato l’agenda politica. Forse quello che è mancato, e che ancora manca, è la piena consapevolezza delle gravi difficoltà che le imprese hanno dovuto affrontare con i ripetuti lockdown, dei problemi causati dalla crisi delle materie prime e del caro energia, non solo per le imprese, ma per la società tutta. Come ha evidenziato l’ultima inchiesta congiunturale della Cc-Ti, le aziende ticinesi hanno dimostrato una notevole capacità di resilienza e adattamento a questi eventi straordinari; tuttavia, i contraccolpi sul tessuto economico si sono sentiti e si faranno sentire in futuro. Dunque, quello che si può fare di più è uno sforzo maggiore nel migliorare le condizioni quadro volte a salvaguardare e potenziare la competitività e l’innovazione delle nostre aziende per rilanciare l’economia. È altresì necessario un maggiore impegno nel rinsaldare il dialogo tra le parti sociali, mettendo da parte pregiudiziali ideologiche, nell’interesse del nostro Paese. Due obiettivi sui quali dobbiamo concentrare i nostri sforzi anche nella prossima legislatura.

Che bilancio fa di questa prima esperienza in Gran Consiglio?

Sono stati quattro anni particolari e molto intensi che mi hanno dato la possibilità di conosce- re più a fondo il nostro Cantone, i suoi bisogni, le sue aspirazioni ma anche le sue potenzialità. Tutto ciò rappresenta oggi per me un capitale importante di conoscenze e competenza che, spero, gli elettori mi permetteranno di mettere a loro disposizione nella prossima legislatura. Certo, in un sistema consociativo come il nostro i tempi delle decisioni politiche non sono veloci per come si vorrebbe, il più delle volte bisogna ricorrere a dei ragionevoli compromessi, costruire le opportune alleanze, affinando la capacità di ascolto e di dialogo con tutti. Ma tirate le somme, posso dire che servire il Paese con dedizione, onestà e competenza è sempre un’esperienza entusiasmante e arricchente.

Molti dei dossier su cui si è impegnata sono tuttora aperti e dibattuti. Contro la modifica della legge sull’apertura dei negozi, ad esempio, la sinistra e i sindacati hanno lanciato un referendum. Eppure, non si chiede la luna: una mezz’ora d’apertura in più e una domenica in più per sostenere i commerci e favorire il turismo. Come spiega tanta resistenza dopo trent’ anni di discussioni e diverse votazioni popolari?

Da tempo si insiste tanto sulla necessità di puntare sul turismo, perché è una delle voci più importanti della nostra economia, ma quando s’intraprende una qualche misura diretta a favorirlo, incentivando le sinergie tra commerci e presenza turistica, ecco che insorge il solito fronte del no. La modifica della Legge, nata da un’iniziativa parlamentare del PLRT, vuole innanzitutto sostenere le piccole attività commerciali che stanno vivendo gravi difficoltà e, allo stesso tempo, rispondere meglio ai nuovi stili di vita, alle nuove abitudini nei consumi e ai bisogni dei turisti. L’ estensione della modifica alle superfici commerciali di 400 mq, senza includere, quindi, la grande distribuzione, così contestata dai referendisti, ha solo lo scopo di migliorare l’attrattività turistica, concedendo ai negozi più grandi la possibilità di qualche apertura in più. Con questo aggiustamento non si obbliga nessuno a fare qualcosa, si vuole solo offrire un’opportunità ai piccoli negozi. Non ci sono, dunque, motivi plausibili per opporsi, ma solo ragioni ideologiche.

È dal 2015 che si parla della tassa di collegamento. Ben 19 ricorsi, una votazione popolare, una sentenza del Tribunale federale e una decisione del Gran Consiglio che vorrebbe introdurla nel 2025 per un periodo di prova di tre anni. Perché abrogare questa tassa?

Per tre motivi semplicissimi: in tempi in cui in Ticino furoreggiava il risentimento verso i lavoratori di oltre confine, si è contrabbandata questa tassa anche come una misura anti-frontalieri e risolutiva per ridurre il traffico. In realtà, come si è visto, a pagarla sono i ticinesi e i residenti, mentre la soluzione per ridurre il traffico è il potenziamento dei trasporti pubblici. In secondo luogo, perché essa colpisce soprattutto chi non può fare a meno dell’auto per andare a lavorare o perché abita in zone periferiche. Infine, è inammissibile che in una situazione economica così pesante per i cittadini e le aziende li si voglia caricare di un ulteriore costo aggiuntivo. Si stima che questo balzello costerebbe 875 franchi all’anno ad ogni residente che usa l’auto per recarsi al lavoro. È bene ricordare che in meno di un decennio le tasse causali, in cui rientra quella di collegamento, sono aumentate di circa 80 milioni. Una spirale perversa che bisogna fermare.

Sarà battaglia anche sulla revisione delle stime immobiliari. Quali sarebbero le conseguenze di una mancata neutralizzazione dei nuovi valori di stima?

Senza il principio della neutralità fiscale della revisione, le conseguenze sarebbero troppo pesanti. Difatti, con l’aggiornamento gli attuali valori delle stime potrebbero addirittura raddoppiare, il che significa che le imposte sulla sostanza pagate dai proprietari di case e appartamenti mezzo miliardo di franchi: 280 milioni al Cantone e 220 milioni ai Comuni. Un salasso per il ceto medio, soprattutto per chi a costo di grandi sacrifici è riuscito a farsi un’abitazione propria. Ma a pagare non sarebbero solo i proprietari, l’aumento si ripercuoterebbe inevitabilmente sugli inquilini che vedrebbero aumentare gli affitti. La revisione toccherebbe, inoltre, una ventina di leggi che saranno condizionate dai nuovi valori, con un effetto a cascata: dal calcolo delle rette nelle case per anziani, alle prestazioni complementari, alla concessione di borse di studio. All’aumento dei valori di stima corrisponderebbe, perciò, una riduzione delle persone che ricevono questi aiuti. Ancorare nella Costituzione il principio della neutralità dal profilo fiscale, delle prestazioni e degli aiuti sociali, significa evitare un ulteriore impoverimento del ceto medio.

Da tempo il mondo dell’economia ha lanciato l’allarme sulla penuria di manodopera. Un problema destinato ad acuirsi col pensionamento della generazione dei baby boomer. Si stima che In Ticino nel prossimo decennio 50-70 mila persone lasceranno il lavoro. Come affrontare questa emergenza?

Da noi, già quest’anno il numero di baby boomer che andranno in pensione sarà superiore ai nuovi ingressi nel mondo del lavoro. È la prima volta che si registra questo scarto e ciò la dice lunga sull’emergenza che ci troveremo ad affrontare sotto la spinta dell’invecchiamento della popolazione e dell’innovazione tecnologica che elimina, o riduce, vecchi lavori, ma ne crea di nuovi. Dobbiamo pensare a misure sul breve, medio e lungo periodo. Quello che si può fare sin da subito è sollecitare un vero salto di qualità del sistema formativo a tutti i livelli, per ricalibrarlo sui nuovi trend occupazionali, incentivare un più deciso aumento sul mercato del lavoro della presenza femminile che rappresenta un patrimonio di competenze, professionalità e versatilità ancora a volte sottovalutato e trascurato. Come Cc-Ti stiamo ultimando un’indagine a tappeto tra le nostre associazioni per capire quali sono i profili professionali di cui hanno bisogno ora e in futuro le imprese. Una sorta di radiografia a tutto campo sulle prospettive occupazionali sui cui si potrebbero calibrare nuovi percorsi formativi alla luce della continua innovazione tecnologica.

Non mancano solo tecnici qualificati per l’industria, informatici, professionisti del settore IT personale sanitario e specialisti in scienze ingegneristiche, ma non si trovano neanche elettricisti, orologiai, artigiani e molte altre figure professionali. Una carenza che potrebbe essere fatale per la nostra economia, mentre la formazione stenta a stare al passo con le richieste del mondo del lavoro. Come intervenire?

La penuria di personale qualificato, ma anche di manodopera non specialistica, è il tallone d’Achille della nostra economia che può mettere in serio pericolo la crescita. Da anni ormai per i profili professionali più qualificati dobbiamo ricorrere all’estero, ma anche gli altri Paesi hanno lo stesso problema e faranno di tutto per trattenere in patria i lavoratori specializzati, offrendo buone retribuzioni, vantaggi fiscali e benefit vari. La concorrenza internazionale nell’accaparrarsi questa manodopera sarà sempre più agguerrita e non possiamo restare a guardare. In Ticino abbiamo già circa 500 imprese, soprattutto start-up, specializzate nelle Scienza della vita e sta prendendo forma il Parco dell’Innovazione, è evidente che da solo lo sviluppo di questi settori innescherà una forte domanda di maestranze e specialisti a vari livelli. Le tecniche produttive, le conoscenze e l’economia in generale si stanno evolvendo con una rapidità e un’estensione mai registrate nella storia, di fronte a tutto ciò un primo punto fermo deve essere la convinzione che innovazione e formazione non sono entità separate, ma che devono procedere, per quanto possibile, su binari paralleli. Soltanto partendo da questo presupposto si può escogitare una strategia d’intervento che riduca man mano il divario tra domanda e offerta di lavoro. Ma perché sia davvero proficua questa strategia deve essere condivisa tra politica, istituzioni e parti sociali. Come Cc-Ti siamo pronti a fare la nostra parte.

L’apprendistato da noi, a differenza di molti altri Cantoni, stenta a decollare davvero. Tante iniziative promozionali e campagne pubblicitarie, mentre si è fatto poco per alleggerire vincoli burocratici, costi e dispendio di tempo che soprattutto nelle piccole imprese limitano fortemente l’assunzione di apprendisti. Che pensa al riguardo?

Anche queste campagne promozionali servono, soprattutto se finalizzate a combattere il luogo comune, ancora molto radicato, che l’apprendistato sia una formazione di serie B. È chiaro che da sole non bastano. La formazione duale è uno dei punti di forza del nostro sistema scolastico, purtroppo però sulle aziende formatrici gravano tanti oneri che incidono negativamente sull’aumento dei contratti di tirocinio. Il peso degli oneri imposti dalle normative federali è tale da scoraggiare le imprese più piccole: l’obbligo, ad esempio, di avere al proprio interno un maestro di tirocinio, l’investimento di tempo ri- chiesto non solo per formare adeguatamente gli apprendisti, ma anche per evadere le numerose pratiche burocratiche, non sono certo un incentivo, in particolare, per i piccoli imprenditori che hanno meno mezzi e risorse. Così si spreca una possibilità, sia per tanti giovani, sia per le aziende di formare loro stesse i collaboratori di cui hanno bisogno. Alleggerire il carico di questi obblighi contribuirebbe certamente ad aumentare l’offerta di nuovi posti per gli apprendisti.

A volte si ha pure l’impressione che si continua a formare apprendisti in settori con scarse opportunità d’impiego, mentre non se ne formano abbastanza in quei comparti innovativi che potrebbero invece offrire occupazione e ottimi stipendi. Non crede sia urgente un’attenta analisi sul sistema della formazione per ricalibrare l’orientamento professionale dei giovani verso attività con prospettive più sicure?

L’orientamento è un elemento cruciale. Ai giovani vanno spiegate e comunicate meglio non solo le attività che possono intraprendere subito, ma anche quelle a medio e lungo periodo. Basta pensare alle specializzazioni che si creeranno nelle tecnologie ambientali e nel settore delle energie rinnovabili, che stanno già trasformando radicalmente attività tradizionali come la falegnameria o l’edilizia.

Va spiegato come stanno evolvendo, grazie allo sviluppo della tecnologia, anche i vecchi mestieri artigianali, prefigurando nuove professioni molto promettenti ed economicamente gratificanti. Va insegnato loro che un diploma o un attestato federale non sono più il punto di arrivo, ma di partenza, per ulteriori formazioni più specifiche per le quali a volte occorre valicare il Gottardo. Ciò non è di sé stesso un male, ma è un aspetto su cui bisogna ragionare. È altresì necessario riflettere su un dato allarmante diffuso poche settimane fa dall’Ufficio federale di statistica: in Ticino il 35,8% dei contratti di tirocinio viene rescisso (la media nazionale è del 22,4%), vale a dire che 448 giovani hanno interrotto il percorso formativo a metà strada. È evidente che non solo il lavoro è cambiato ma che anche i giovani sono cambiati. La cosiddetta Generazione Z ha un approccio col lavoro del tutto diverso rispetto alle passate generazione. C’è ora in gioco una nuova variabile che va tenuta in grande considerazione in tutti i contesti formativi.

Da tempo Lei si batte per la de-burocratizzazione. È stato calcolato che in Svizzera, tra Confederazione, Cantoni e Comuni, la burocrazia assorbe il 7,3% del Pil; in Ticino essa comporta un onere finanziario annuo pro capite di 5.700 franchi, oltre al carico di vin- coli, tempo e obblighi che soffoca cittadini e imprese. La digitalizzazione nelle aziende private è servita pure a razionalizzare processi e ridurre i costi, cosa che invece non pare sia avvenuta nella pubblica amministrazione. Come lo spiega?

Per la semplice ragione che nelle imprese vige il criterio della redditività, senza cui ogni attività economica fallirebbe, principio da cui è invece pressocché esonerato l’apparato statale. Comunque, dei passi avanti nella digitalizzazione dell’amministrazione pubblica sono stati fatti, ma non con la rapidità auspicata né con i risultati sperati. Si è arrivati al paradosso che il cittadino debba pagare delle tasse per ottenere dei documenti da presentare ad enti statali o comunali, quando questi stessi documenti sono già in possesso dello Stato, oppure che si persista nella pratica dei “doppioni” nella raccolta di dati presso le imprese. È dal 2019 che mi batto in Parlamento contro queste assurdità. Purtroppo, per sua natura la burocrazia va avanti con una forza inerziale che rallenta ogni cambiamento. Il proliferare di leggi, regolamenti, ordinanze complica ulteriormente le cose, con un eccesso di regolamentazioni che opprime i cittadini, le imprese e scoraggia l’iniziativa privata. La crescita metastatica di vincoli e oneri burocratici è un male contro cui bisognerà intervenire con maggiore determinazione.

In Ticino circa 18mila imprese nei prossimi dieci anni dovranno affrontare il problema della successione aziendale. Lei, assieme al Presidente del PLRT Alessandro Speziali, ha presentato un’iniziativa parlamentare per modificare l’attuale Legge tributaria che penalizza la successione tra parenti non diretti o a terze persone, scoraggiando di fatto potenziali subentranti. Senza questa modifica a che rischi si andrà incontro?

Il rischio è d’impoverire il nostro tessuto produttivo, di perdere un notevole know-how, posti di lavoro e gettito fiscale. Di cancellare una presenza che assicura stabilità e competitività alle dinamiche socioeconomiche del territorio. Un problema oggi ancora più urgente poiché il pensionamento dei baby boomer coinvolgerà anche la conduzione e la proprietà aziendale. Obiettivo della nostra iniziativa è di evitare che nel momento in cui un imprenditore decide di ritirarsi, un gran numero di piccole e microimprese, per lo più a conduzione familiare, sia costretto a cessare l’attività perché il subentrante non ha la liquidità necessaria per far fronte all’onere fiscale della successione o della donazione. Va ricordato, al proposito, che l’89% delle 39mila aziende attive in Ticino sono piccole imprese che contano meno di 10 collaboratori, ma che danno lavoro a ben 79mila persone. Una variegata realtà produttiva che si sta già confrontando con una scelta che è uno dei momenti decisivi nella storia di un’ impresa, da cui possono nascere seri rischi per la sua sopravvivenza così come buone opportunità di rilancio. Perciò, bisogna rendere sopportabile il trapasso della titolarità a subentranti in grado di garantire la continuità e il successo dell’azienda, e spesso si tratta di collaboratori di lungo corso dell’impresa stessa o di persone attive nel settore ma che non sono eredi diretti.

Noi abbiamo proposto una riduzione dell’onere fiscale del 75%, rispetto all’attuale sistema, nel caso di trapasso a parenti non diretti, come ad esempio nipoti o affini, oppure ad un soggetto estraneo alla famiglia. La successione aziendale deve essere un’occasione di rinnovamento imprenditoriale e di salvaguardia dei posti di lavoro, e non una minaccia di cessazione dell’attività. Con la nostra proposta vogliamo che chi subentra, chi vuole rimboccarsi le maniche e portare nuove idee per il successo dell’impresa, riesca nel suo intento e non sia scoraggiato sin dall’inizio da una fiscalità troppo elevata. Se ci sono queste condizioni, la successione può rappresentare una grande opportunità anche per i dipendenti più giovani, se sono pronti a rilevare l’attività.

Allungando lo sguardo sulla nuova legislatura quali saranno i temi dominanti?

Certamente la tassa di collegamento, la revisione delle stime immobiliari e la modifica degli orari dei negozi domineranno ancora il confronto politico. A ben vedere saranno dei test rivelatori della forza propositiva di due schieramenti contrapposti: chi vuole tenere a galla la società a forza di sussidi, estendendo il rapporto di dipendenza dallo Stato, e chi invece crede che bi- sogna incoraggiare l’autonomia dei cittadini e la libertà d’impresa per produrre quella ricchezza di cui beneficia poi tutta la collettività. L’esito di questo confronto può determinare l’indirizzo politico degli anni a venire. A tenere banco ci sarà, inoltre, il risanamento delle finanze cantonali e il pareggio del bilancio entro il 2025 col vincolo di non aumentare imposte e tasse. Un obiettivo reso ancora più complicato dal mancato contributo della BNS nel 2023. Ciò dovrà spingere Governo e Parlamento ad una gestione molto più oculata del denaro dei contribuenti e ad una razionalizzazione della spesa pubblica. Bisognerà lavorare ad un piano condiviso su quelle che sono le vere priorità per il Paese, senza abbassare la guardia sulla fiscalità in modo che la riforma del 2020 entri in vigore nei modi e nei tempi previsti. Anche la transizione ecologica, con lo sviluppo delle energie rinnovabili, assieme alla formazione e al consolidamento della riforma della scuola media con il dibattito sul superamento dei livelli, saranno temi centrali nel prossimo quadriennio.

https://www.cc-ti.ch/site/wp-content/uploads/2023/02/ART23-Maderni-opinione-puntuale.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-03-08 11:09:542023-03-08 11:09:54Politica, economia e società: un impegno pubblico a 360 gradi

Lorenzo Pianezzi, Presidente di HotellerieSuisse e Membro UP Cc-Ti

Lorenzo Pianezzi è il volto dell’albergheria ticinese. La vocazione alla cultura dell’ospitalità Pianezzi l’ha scoperta sin da bambino, a 10 anni appena. Da allora, dopo aver acquisito una solida formazione professionale, ha maturato un’intensa carriera nella conduzione di noti hotel, che lo ha portato ai vertici cantonali e nazionali del settore turistico-alberghiero. È presidente di HotellerieSuisse Ticino, siede nell’Ufficio Presidenziale della Cc-Ti, attivo in numerose Associazioni ha anche fondato la società di gestione e consulenza per hotel “Horizon Collection”.

Da Consigliere comunale a Lugano, gruppo Centro/Ppd, si è profilato nel suo impegno per una Città con un respiro sempre più internazionale e per lo sviluppo turistico della regione. Lo stesso impegno che, con le elezioni del prossimo aprile, vuole portare in Gran Consiglio per dare anche più voce ad una componente chiave di quell’industria del turismo che rappresenta il 9,6% del Pil cantonale e un valore aggiunto lordo di 2,1 miliardi di franchi. Con il presidente di HotellerieSuisse Ticino facciamo il punto su problemi e prospettive del settore.

L’economia sta affrontando una difficile congiuntura. Pandemia, caro energia e inflazione come hanno inciso sul comparto alberghiero? Quali effetti sul lungo periodo?

“Gli eventi degli ultimi tre anni hanno messo a dura prova tutto il settore dell’ospitalità. I rincari innescati dai costi dell’energia hanno causato e stanno causando grossi problemi agli Albergatori. Noi cerchiamo di indirizzare le nostre strutture verso tutte quelle condizioni e innovazioni che permettono di essere “a jour” con gli impianti energetici e di sensibilizzare collaboratori e clienti su un uso coscienzioso degli apparecchi che consumano energia. Essendo gli aumenti trasversali e toccando pure le materie prime, gli effetti che possiamo attenderci in futuro saranno dei conseguenti rincari nei costi dei servizi che abitualmente eroghiamo nelle strutture ricettive”.

L’andamento dei pernottamenti si conferma positivo in primavera e in estate, tutt’altro discorso per l’inverno. Da anni si parla di una destagionalizzazione che stenta però a decollare. Perché?

“La destagionalizzazione, a livello teorico, trova grande condivisione tra i diversi attori del turismo, ma se dovessimo analizzare l’investimento della promozione in termini finanziari, vedremo probabilmente un grande gap tra gli investimenti per attrarre turismo in primavera e in estate, rispetto a quelli per l’autunno-inverno. Ci sono ancora regioni che non credono nella possibilità di sviluppare il turismo invernale. Per turismo invernale non intendo solo la crescita di destinazioni con impianti o sport invernali che, viste le temperature miti, a loro volta lavorano su progetti per essere anche esse attrattive 12 mesi l’anno; intendo invece lo sviluppo di una promozione atta ad incentivare il turismo da novembre a marzo. Vi sono, infatti, regioni dove in questi mesi sembra fermarsi quasi tutto… ad esempio, sul Verbano la navigazione è praticamente dismessa in inverno, diversi negozi e altri possibili attrattori chiudono in attesa del ritorno del turista, che per un’abitudine, in realtà ormai desueta per tanti ospiti, si fa coincidere col fine settimana pasquale”.

Che fare allora?

“Le precedenti generazioni di albergatori hanno sempre raggiunto risultati soddisfacenti lavorando prevalentemente da Pasqua a fine ottobre, per il resto dell’anno potevano dedicarsi alle necessarie ristrutturazioni o a prolungati periodi di riposo. Queste stesse generazioni hanno oggi più figli con cui dividere i risultati e, guardando al futuro, questi figli avranno a loro volta dei discendenti con i quali dovranno dividere i risultati. Quando questi risultati non soddisferanno più le diverse generazioni, divenute proprietarie della struttura ricettiva familiare, bisognerà decidere che investimento fare… In passato abbiamo visto strutture di questo tipo vendute e/o trasformate in appartamenti, col vantaggio di abbattere i costi di gestione. Se fossimo, invece, più lungimiranti, se vogliamo che queste strutture siano redditizie per più generazioni, ecco che abbiamo a portata di mano una stagione che turisticamente ancora non sfruttiamo appieno: l’inverno. Se desideriamo aumentare i pernottamenti, la stagione con un vero potenziale di crescita è l’autunno-inverno, d’estate non si può fare di più”.

Anche HotellerieSuisse lamenta la mancanza di personale, com’è la situazione in Ticino?

“La situazione è decisamente peggiore nel resto della Svizzera. Ciò non significa abbassare la guardia, se la tendenza è la stessa, prima o poi, pure noi avremo una carenza di personale. Negli altri Cantoni ci sono strutture che non possono lavorare a pieno regime, dove parte dell’ospitalità o della ristorazione sono chiuse al pubblico per l’impossibilità di garantire il servizio a tutte le camere, di preparare e servire le pietanze per tutti i tavoli a causa della mancanza di personale. In Ticino, attualmente, c’ è una ancora leggera difficoltà nel reperire parte della manodopera stagionale indispensabile per la stagione che va da Pasqua a fine ottobre. E qui si evidenzia un altro vantaggio della destagionalizzazione: evitando picchi di ospiti concentrati in determinati mesi dell’anno, rendendo quindi l’andamento turistico interessante anche in autunno e inverno, vi sarebbe una maggiore necessità di collaboratrici e collaboratori per un periodo più prolungato rispetto alla canonica stagionalità”.

Si potrebbe fare di più a livello di formazione per promuovere le professioni alberghiere tra i giovani?

“Le professioni dell’albergheria negli ultimi 30 anni sono state spesso monopolio di stranieri che si sono trasferiti, con successi professionali e d’integrazione, nel nostro Paese. Questo ha, forse, scoraggiato le famiglie autoctone dal consigliare tali lavori ai propri figli. Ad onor del vero, va detto che la professione di cuoco non ha subito forti sbalzi numerici tra i giovani svizzeri. Questi ultimi, in generale, sono maggiormente assenti nelle professioni del ramo impiegato/a d’albergo oppure nel settore del ricevimento, dove però si può attingere ai diplomati delle Scuole di commercio. Va ricordato che alla fine di un apprendistato AFC si ha diritto ad un salario minimo di 4’369 franchi lordi, e che un certo impegno e una predisposizione per le attività alberghiere garantiscono, solitamente, una veloce ed interessante carriera”.

Abitudini e aspettative dei clienti sono molto cambiate, l’innovazione nel vostro settore è al passo con questa trasformazione o ci sono margini per migliorare?

“Vi sono sempre margini di miglioramento. Le nuove generazioni di albergatori hanno ben compreso che le strutture vanno rinnovate almeno ogni 10 / 15 anni. In passato s’ investiva e si pretendeva che la qualità dei materiali impiegati fosse impeccabile per i 30 anni successivi. La qualità era certo impeccabile, peccato però che il design e le mode non durassero quanto potevano durare invece quei materiali, si pensi, ad esempio, all’evoluzione degli arredi. I nostri clienti, oltre a venire in Ticino, sono soliti visitare altre destinazioni nel mondo. Sappiamo bene quanto manodopera e altri costi siano inferiori all’estero rispetto alla Svizzera. Per i nostri alberghi è dunque necessaria una marcia in più, destinando parte del ricavo a continui miglioramenti strutturali per restare attrattivi e competitivi. Non da ultimo, i rincari energetici sollecitano anche gli Albergatori ad adattarsi alle nuove tecnologie per contenere i costi”.

Il turista che viene in Ticino vuole trovare anche qui un ambiente dinamico e vivere un’esperienza emozionale che magari lo spingerà a ritornare. Oltre ad eventi e manifestazioni, vuole trovare i negozi aperti negli orari più comodi per lo shopping. Ma contro la possibilità di aprire mezz’ora in più e una domenica in più è stato lanciato un referendum. Che pensa di questa opposizione?

“Sembrerebbe che il Ticino in questo caso non riesca a vedere che abitudini e costumi evolvono in continuazione. Non ci sono solo i commercianti a lavorare di domenica o la sera, cosa che nel resto del mondo, ma spesso pure negli altri Cantoni, è abitudine consolidata da decenni. Anche il nostro ospite elvetico si aspetta più elasticità nei tempi e nei giorni di apertura dei negozi. Lo shopping non è l’ unico attrattore, ma è sicuramente una componente importante di un soggiorno vacanziero”.

Cosa manca alla nostra politica turistica?

“Il coraggio di osare di più fuori da schemi ormai datati, sia per i tempi che per usi e costumi. Il Ticino turistico è abituato ad accogliere gli ospiti prevalentemente da Pasqua a fine ottobre e pare non vedere il richiamo che arriva in particolare dal nostro mercato di riferimento: la Svizzera. Turisti elvetici che sempre più sono pronti a visitarci da novembre a marzo. Gli anni della pandemia hanno aiutato molto un primo sviluppo della destagionalizzazione, che sembra, però, aver coinvolto più i nostri ospiti, che non gli addetti ai lavori. È solo un primo passo perché è appunto una richiesta che arriva soprattutto dal consumatore, l’offerta, a parte il Luganese che ha pure grandi margini di miglioramento, invece non si è ancora adeguata a questa nuova tendenza. Alcuni sembrano negarla o addirittura non vederla, nonostante l’aumento dei pernottamenti da gennaio a marzo, come si è visto nel 2022.

Un altro necessario rinnovamento riguarda il prodotto turistico che – ad eccezione di investimenti privati come il Fiore di Pietra, il Monte Tamaro, lo Splash & SPA, i Termali Salini o il famoso Ticino Ticket, voluto da me e dagli Albergatori che rappresento, e ottenuto grazie all’ottima collaborazione con il Consigliere di Stato Vitta e all’appoggio tecnico di Ticino Turismo -, non vede tra gli operatori un vero impegno nel proporre nuovi prodotti. Ogni anno c’è un fiorire di progetti anche interessanti, ma che per qualche strana ragione sono poi sommersi da critiche o liti da cortile, e alla fine spariscono in qualche cassetto”.

La necessità di una riforma generale della fiscalità, programmata per il 2024, è evidente. Quali sono i punti su cui lavorare prioritariamente?

Il gruppo di lavoro creato dal DFE con la SUPSI ha identificato quattro assi principali, cioè l’imposizione del riscatto del capitale previdenziale, le deduzioni per le spese professionali, le imposte di successione e donazione, le aliquote massime dell’imposta sul reddito. Tutti i temi sono rilevanti, ma mi preme sottolineare in primis l’urgenza dell’intervento sulle imposte di successione e donazione, perché come sottolineato dall’iniziativa parlamentare da me presentata queste oggi ostacolano in maniera importante la successione aziendale, penalizzando pesantemente eventuali subentranti che non appartengono alla stretta cerchia familiare dei titolari dell’impresa. Questo è nocivo per l’economia e tutto il territorio, perché si perdono aziende e competenze.

Vi è la stessa urgenza per i residenti più facoltosi?

Sicuramente, anche perché va sottolineato che l’1% dei contribuenti (2’000 persone fisiche) versa circa il 33% del gettito fiscale totale. Pochi che pagano molto smentisce la tesi che non vi sia redistribuzione e al contempo costituisce un rischio sistemico, perché anche solo qualche partenza di simili contribuenti ha effetti immediati sulle risorse che vengono messe a disposizione dello Stato. Va da sé, che anche l’alleggerimento dell’imposizione del riscatto del capitale previdenziale, fra le più alte in Svizzera, aiuterebbe a mantenere in Ticino molti contribuenti che passano al beneficio della pensione.

Perché è importante che la riforma fiscale già approvata dal popolo entri in vigore senza riserve nel 2025?

Il discorso è simile a quello per le persone facoltose. Poche aziende pagano la maggior parte delle imposte. In effetti, 1’000 aziende versano circa il 75% del gettito totale e 270 aziende garantiscono ben il 63% dei ricavi dell’imposta sul capitale. Numeri che parlano chiaro: il sistema da questo punto di vista è fragile e va corretto per dargli stabilità e questo passa attraverso condizioni concorrenziali. Facile ridistribuire la ricchezza quando c’è, occorre anche fare sforzi non solo per produrla ma anche per mantenerla.

Con questo ritmo di spesa è evidente che non ci sono imposte e tasse che bastano

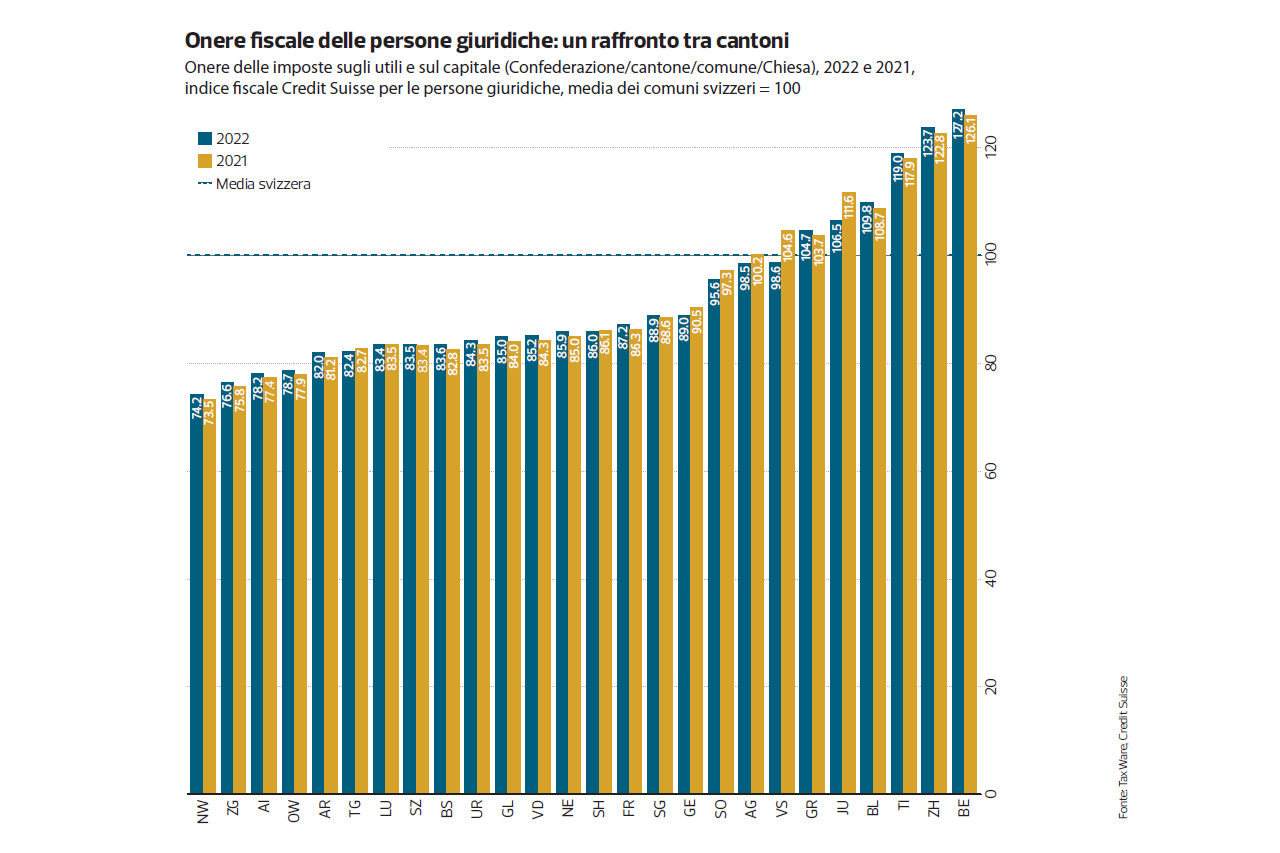

La realtà economica e sociale subisce cambiamenti sempre più veloci e non solo a causa di eventi eccezionali come la pandemia. La fiscalità non fa eccezione, visto che essa deve, o dovrebbe, adattarsi all’evoluzione del contesto generale. Tuttavia, la discussione concernente le imposte (e, in parte, anche le tasse) è spesso bloccata da confronti più di stampo ideologico che concreto e pragmatico, il che ovviamente non facilita le riforme. Anche nella nostra realtà cantonale il tema appare spesso come un tabù, sul quale scontrarsi più che confrontarsi. Peccato, perché si perdono molte occasioni favorevoli di mantenere attrattivo il nostro territorio, con benefici per tutta la popolazione. Non è quindi purtroppo un caso se il Ticino oggi, nel confronto intercantonale, occupa una posizione decisamente scomoda, collocandosi fra i cantoni più esosi e meno concorrenziali per l’imposizione sulle imprese e gli alti redditi delle persone fisiche. Non a caso, è molto attesa e di fondamentale importanza la scadenza del 2025, quando l’aliquota sugli utili delle persone giuridiche dovrebbe scendere dall’8% al 5,5%, secondo quanto già deciso dal popolo.

Cristina Maderni, Vicepresidente Cc-Ti

Mutamenti rapidi del contesto nazionale e internazionale per l’imposizione delle aziende

Il Ticino, fino alla metà degli anni Novanta, “vantava” un peso fiscale su cittadine e cittadini e aziende ben al di sopra della media nazionale. La tendenza è stata invertita, arrivando a competere con cantoni come Zugo e Svitto. Con una fiscalità più equa, si era arrivati a pagare il 36,7% in meno d’imposte rispetto alla media nazionale. Poi altri cantoni si sono mossi più rapidamente, non in una corsa al ribasso, ma all’efficienza. Tanto che il nostro sistema fiscale cantonale ha vieppiù perso attrattività, come evidenziato da un’analisi, riferita al 2021, del Centro di competenza tributarie della SUPSI. Che ha messo in evidenza come il nostro ordinamento tributario sia rimasto fermo al palo, non più in grado di stare al passo con la concorrenza degli altri Cantoni.

Per le aziende ci ritroviamo al 24esimo posto e malgrado la diminuzione dell’aliquota sull’utile dal 9% all’8%, in vigore dal 2020, nella graduatoria generale la posizione del Ticino non è migliorata, poiché quasi tutti gli altri Cantoni nel frattempo hanno messo in campo nuove riforme. Nel 2025, quando l’aliquota sarà abbassata al 5,5%, saremo solo attorno al ventesimo posto, restando di fatto tra le regioni fiscalmente poco attrattive. Né va dimenticato che questo abbassamento di aliquota è stato accompagnato da nuovi prelievi sociali sulle aziende. Del resto, secondo un recente report della società di consulenza KPMG, nel 2022 con un tasso del 19,2% il Ticino è, assieme a Berna (21%) e Zurigo (19,7%), tra i Cantoni che tassano maggiormente le aziende; mentre Zugo (11,9%), Nidvaldo (12%) e Lucerna (12,2%) sono quelli dove si registra l’imposizione più bassa, senza che questi abbiano a registrare sconquassi sociali.

Questo è anche il risultato di discussioni troppo ideologizzate, poco aderenti ai fatti. In altri Paesi e in alcuni Cantoni anche gli schieramenti meno inclini alle riduzioni di imposte hanno spesso sostenuto una fiscalità meno oppressiva. Staccandosi quindi dal dogma degli alleggerimenti fiscali che arricchiscono le imprese e svuotano le casse dello Stato. Per confutare tale tesi, basta considerare persino i più decisi tagli alle imposte fatti in passato in Ticino, che pur riducendo la pressione fiscale mediamente del 30%, innescarono un aumento del gettito delle persone giuridiche del 39%.

Andrea Gehri, Presidente Cc-Ti

Persone fisiche e alti redditi

Per le persone fisiche veleggiamo a metà classifica nel contesto nazionale, ma solo come media. Sui redditi alti siamo assai poco attrattivi, visto che per questa categoria ci attestiamo al 22° posto della classifica intercantonale, tenendo conto dell’imposizione comunale e cantonale. Considerando anche l’imposta federale diretta, il prelievo fiscale massimo in Ticino ascende al 40.6%, quasi il doppio di quello di Zugo (22.4%) e poco lontano dal cantone più esoso, cioè Ginevra (45%). Questo elemento concernente le persone fisiche più abbienti, non necessariamente milionari, va visto anche nell’ottica dell’imminente voto del prossimo mese di giugno, quando saremo chiamati ad approvare il nuovo sistema fiscale voluto a livello internazionale che prevede un’aliquota minima del 15% per le imprese. Il Ticino, con la parte di revisione del sistema fiscale che entrerà definitivamente in vigore nel 2025 sarà allineato su questo livello. Ma quale è il nesso con le persone definite “facoltose”? Semplice, con una parziale armonizzazione delle aliquote fiscali, la concorrenza fiscale si sposterà almeno in parte sulle aliquote delle persone fisiche, in altre parole soprattutto su imprenditori e dirigenti con redditi alti e medio alti. Un’imposizione pesante su queste figure, che già oggi tendono a lasciare il Ticino verso altri cantoni più attrattivi, ha indubbiamente un effetto dissuasivo anche per l’insediamento o la permanenza di imprese dirette o gestite da dirigenti e manager con qualifiche e stipendi elevati. Parliamo anche di imprenditori e manager ticinesi, non solo stranieri. Il rischio non solo di perdita di entrate fiscali, ma anche di impoverimento del tessuto economico è concreto.

Chi svuota davvero le casse del Cantone

L’evoluzione dell’onere fiscale e del gettito sull’arco dell’ultimo quindicennio indica che a svuotare le casse cantonali non sono le riforme fiscali, ma soprattutto l’aumento della spesa pubblica, balzata dai 2’893 milioni spesi nel 2006 ai 4’218 milioni del 2021. Con questo ritmo di spesa è evidente che non ci sono imposte e tasse che bastano. Del resto, rispetto alla fine degli anni ’90, il gettito annuale è aumentato di 439 milioni. Il che smentisce il mantra degli sgravi che avrebbero dissanguato l’erario, quando in realtà hanno fatto crescere, e non diminuire, il gettito fiscale.

Dal 2005 al 2019 le imposte prelevate dal Cantone sulle persone fisiche sono cresciute del 52%, quelle sulle persone giuridiche del 37%, mentre le tasse hanno registrato un’impennata del 45%. Un carico fiscale che ha impoverito i cittadini e sottratto sostanziose risorse alle imprese. Quello delle tasse è un tema che purtroppo nel dibattito sul carico fiscale resta solitamente sottotraccia e che meriterebbe invece più attenzione, vista la crescita esponenziale delle tasse esistenti e la creazione di nuovi balzelli. Nel 2005 le tasse fruttavano alle casse cantonali 190 milioni e nel 2019 si è passati a circa 270 milioni.

https://www.cc-ti.ch/site/wp-content/uploads/2023/02/foto-PR.png8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-02-28 08:00:002023-02-28 08:13:33Fiscalità: numeri e fatti

Si è presentata in data 13 febbraio 2023 ai media la neonata associazione “Gruppo materiale difesa e sicurezza della Svizzera italiana (GMDSI)”.

Associazione senza scopo di lucro, il GDMSI si propone di unire le forze dell’industria ticinese attiva in questo settore, per rafforzarne l’immagine, difenderne gli interessi presso le istituzioni e promuoverne la partecipazione alle operazioni di compensazione (i cosiddetti “offset”) degli acquisti militari svizzeri.

Come noto infatti, per ogni grande acquisto di nuovi sistemi d’arma esteri (in particolare di questi tempi nell’aviazione e nella difesa contraerea) i contratti prevedono degli acquisti di compensazione in Svizzera (sia diretti che indiretti, ovvero materiale militare, duale o anche puramente civile) che per legge devono essere ripartiti equamente fra le regioni linguistiche del paese.

Le aziende della Svizzera italiana, tuttavia, o non partecipano alle gare perché poco informate, o vengono regolarmente dimenticate da Berna in questa ripartizione, benché la relativa legge federale preveda che di regola il 5% della spesa debba giungere nella nostra regione.

Per questo motivo, un primo gruppo di aziende si è riunito in un comitato promotore che ha lanciato la neonata associazione, auspicando che nei prossimi mesi parecchie altre aziende interessate si uniscano a questo progetto.

Obiettivo primo è quello della circolazione dell’informazione – tutti i soci devono essere costantemente al corrente di quanto bolle in pentola in questo settore – del sostegno tecnico nelle gare di appalti e del lobbying presso le istituzioni nazionali.

Presieduto dall’on. Filippo Lombardi, il GMDSI può contare sull’appoggio del Dipartimento delle Istituzioni del Cantone Ticino, il cui sostegno è stato espresso in Conferenza stampa dal direttore On. Norman Gobbi, e della Camera di Commercio Cantone Ticino, per la quale ha preso la parola il direttore Luca Albertoni. Il segretario generale dell’Associazione è assunto dalla Swiss Communication Agency, nella persona della sig.ra Maria Luisa Bernini.

L’obiettivo è chiaro: unire gli sforzi per portare in Svizzera italiana contratti di fornitura, difendendo le capacità tecnologiche e soprattutto i posti di lavoro della regione.

https://www.cc-ti.ch/site/wp-content/uploads/2023/02/ART23-GMDSI-militari.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-02-15 10:36:592023-02-15 10:36:59La nuova GMDSI a difesa della Svizzera italiana nelle comande militari

La Cc-Ti si impegna, da sempre, nell’ambito della formazione.

La logistica è un tema molto importante per le aziende e stiamo pensando di ampliare la nostra offerta formativa di lunga durata su questo tema.

Tramite questo link potete accedere a un’inchiesta per l’identificazione delle esigenze e necessità presenti nel settore della logistica. Il sondaggio durerà al massimo 2-3 minuti. Saremmo lieti di ricevere un vostro riscontro entro fine febbraio 2023.

https://www.cc-ti.ch/site/wp-content/uploads/2023/02/ART23-Inchiesta-logistica.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-02-15 09:40:322023-02-15 09:40:33Inchiesta tematica di formazione nella logistica

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.